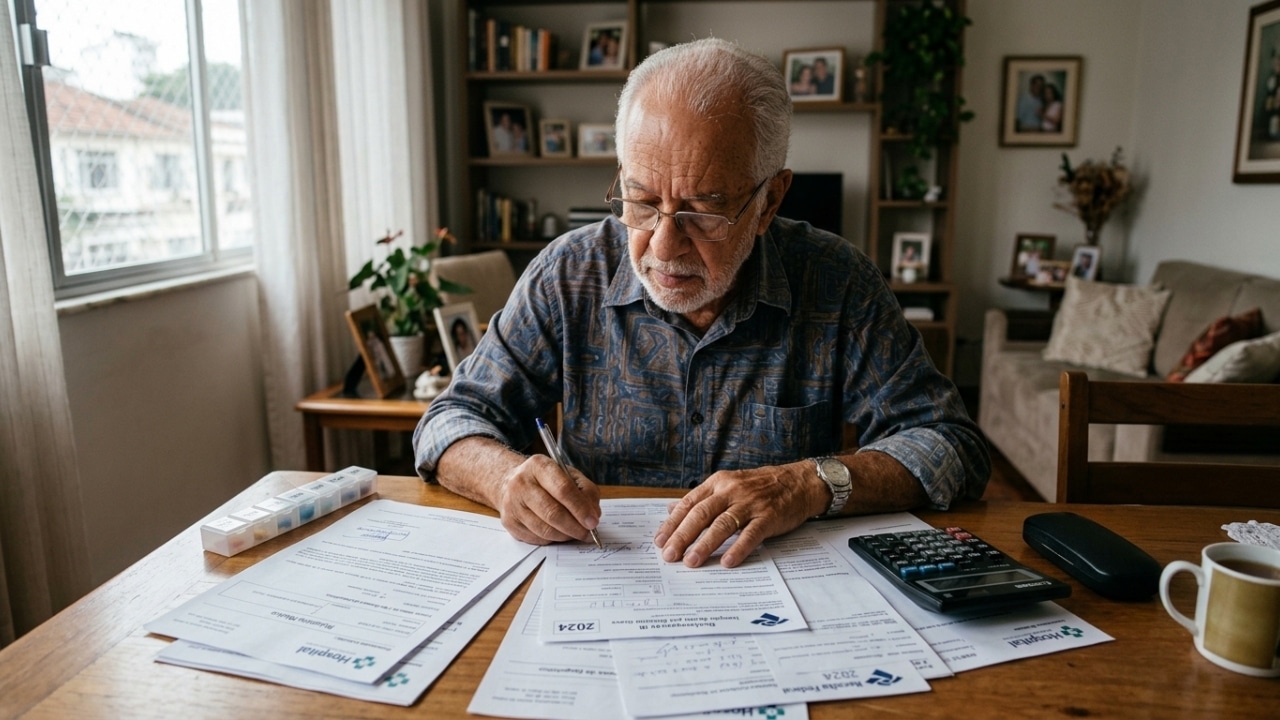

A legislação brasileira oferece um suporte financeiro crucial para quem enfrenta enfermidades severas. A isenção do IRPF sobre os proventos de aposentadoria e pensão é um direito garantido por lei para aliviar os custos elevados com tratamentos e medicamentos.

Quais são as doenças que garantem o direito à isenção?

O benefício está fundamentado na Lei nº 7.713/1988, que apresenta um rol taxativo de moléstias. Esse direito se aplica independentemente do valor recebido mensalmente, contemplando desde aposentadorias por tempo de contribuição até pensões por morte e previdência complementar.

De acordo com o Ministério da Fazenda, o reconhecimento da condição não exige que a pessoa esteja incapacitada para a vida civil, mas sim que o diagnóstico esteja entre os listados. Além do câncer e doenças cardíacas, a hanseníase e a esclerose múltipla também integram essa lista prioritária.

Como funciona a isenção para doenças em remissão?

Uma dúvida comum é se o direito permanece após o controle dos sintomas. Segundo a Súmula 627 do STJ, a isenção deve ser mantida mesmo que o paciente não apresente sintomas atuais da doença, visando garantir recursos para o acompanhamento médico preventivo e contínuo.

Essa interpretação judicial protege o aposentado de perder o benefício após cirurgias ou tratamentos bem-sucedidos. O Superior Tribunal de Justiça entende que a necessidade de gastos com saúde permanece elevada para evitar a recidiva de quadros como a neoplasia maligna e a nefropatia grave.

Quais enfermidades compõem a lista oficial da lei?

A lista é específica e exige laudo médico pericial emitido preferencialmente por serviço público oficial. A data do diagnóstico indicada no documento é o marco zero para que o cidadão deixe de pagar o imposto e comece a usufruir da sua renda integral na cidade onde reside.

Confira as principais doenças listadas na legislação:

- Cardiopatia grave e nefropatia grave.

- Neoplasia maligna (câncer) e AIDS.

- Doença de Parkinson e alienação mental.

- Paralisia irreversível e cegueira (mesmo monocular).

- Hepatopatia grave e esclerose múltipla.

É possível recuperar o imposto pago nos anos anteriores?

Sim, o contribuinte tem o direito de reaver os valores descontados indevidamente nos últimos cinco anos. Se o diagnóstico ocorreu há algum tempo e o imposto continuou sendo retido, é possível retificar as declarações passadas para solicitar a restituição via Per/Dcompweb.

Abaixo, detalhamos as etapas para a recuperação financeira:

Qual a documentação exigida para o requerimento?

Para formalizar o pedido de isenção junto ao INSS ou à fonte pagadora, o aposentado deve apresentar o laudo pericial detalhado. O documento precisa descrever a patologia de forma técnica e, se possível, mencionar o código da Classificação Internacional de Doenças (CID) correspondente.

Em 2026, novos projetos de lei buscam acelerar esse processo, fixando prazos de 30 dias para a resposta dos órgãos competentes. De acordo com a Câmara dos Deputados, a agilidade na concessão é fundamental para garantir que o idoso portador de doença de Parkinson ou tuberculose ativa não sofra prejuízos financeiros durante o trâmite administrativo.