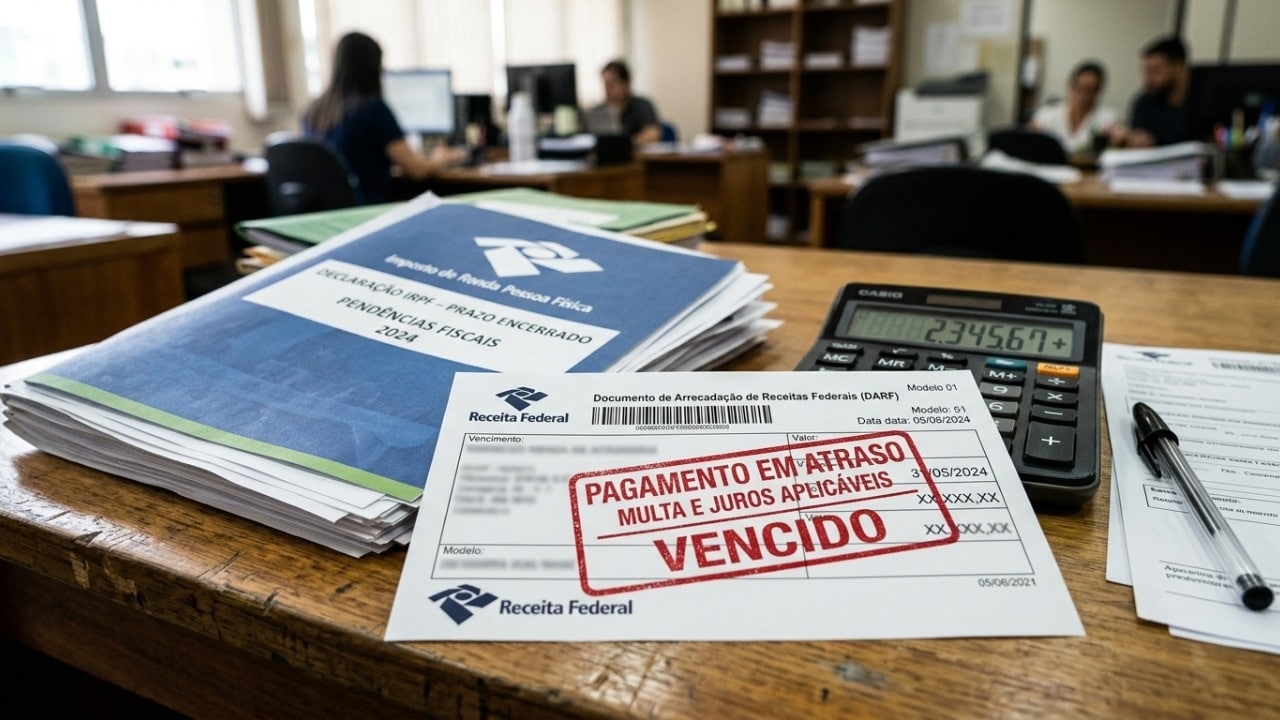

O prazo para a entrega da declaração do Imposto de Renda 2026 encerrou no dia 29 de maio de 2026. Os contribuintes que estavam obrigados a declarar e não enviaram o documento dentro do período estabelecido pela Receita Federal já acumularam penalidades financeiras imediatas.

Quem é obrigado a declarar em 2026?

A obrigatoriedade de envio segue normas rígidas estabelecidas pela Instrução Normativa RFB nº 2.312/2026. Muitos cidadãos acreditam estarem isentos por não possuírem renda tributável alta, porém, a posse de patrimônio é um fator determinante para a inclusão na lista de declarantes.

Entre os principais critérios de obrigatoriedade estão:

- Rendimentos tributáveis que superaram R$ 35.584,00 no ano base de 2025.

- Propriedade de bens e direitos, como imóveis ou investimentos, com valor total acima de R$ 800.000,00.

- Recebimento de rendimentos isentos ou tributados exclusivamente na fonte acima de R$ 200.000,00.

- Realização de operações em bolsa de valores acima de R$ 40.000,00.

Como é calculado o valor da multa por atraso?

O cálculo da penalidade é automático e gerado pelo sistema do órgão fiscalizador no momento em que a declaração atrasada é transmitida. O valor mínimo de R$ 165,74 é aplicado independentemente de o contribuinte ter imposto a pagar ou direito à restituição, servindo como uma sanção pela inobservância do calendário oficial.

Confira na tabela abaixo as condições para o cálculo da penalidade:

Quais os riscos para o CPF do contribuinte inadimplente?

Embora o bloqueio não seja imediato, a permanência da pendência pode levar à inscrição do débito na Dívida Ativa da União. Essa situação coloca o CPF na condição de pendente de regularização, o que restringe diversas atividades essenciais para a vida civil e financeira do cidadão no Brasil.

A situação irregular gera diversos impedimentos, tais como:

- Bloqueio para emissão ou renovação de passaporte.

- Impossibilidade de realizar matrículas em instituições de ensino público.

- Vedação à participação em concursos públicos.

- Dificuldades severas na contratação de crédito e financiamentos bancários.

Como o contribuinte deve proceder para regularizar o envio?

A regularização deve ser feita o quanto antes para estancar o crescimento da multa. O contribuinte deve acessar o portal oficial da Receita Federal, preencher a declaração atrasada e transmitir os dados, gerando automaticamente o DARF para o pagamento da penalidade dentro de um prazo de 20 dias úteis.

Após realizar o pagamento, é fundamental monitorar a situação fiscal através do e-CAC. O acompanhamento garante que o sistema identifique a quitação da multa e que o status do seu registro seja normalizado, liberando novamente o acesso a todos os serviços bancários e públicos vinculados ao seu cadastro.