A isenção do Imposto de Renda sobre proventos de aposentadoria, pensão ou reforma para portadores de doenças graves é um direito garantido pela Lei nº 7.713/1988. Embora seja um benefício antigo, muitos aposentados ainda desconhecem que é possível recuperar valores pagos indevidamente nos últimos anos sem a necessidade de processos judiciais complexos.

Quais são as enfermidades que garantem o direito à isenção?

A lista de doenças reconhecidas pela Receita Federal é taxativa e baseada na legislação vigente. É importante destacar que o diagnóstico pode ocorrer após o início do recebimento do benefício, não sendo exigido que a patologia seja preexistente à concessão da aposentadoria.

Confira algumas das principais condições previstas na legislação:

- Neoplasia maligna (câncer);

- Cardiopatia grave;

- Doença de Parkinson;

- Esclerose múltipla;

- Cegueira, incluindo casos monoculares, conforme entendimento do STJ.

Como é realizado o cálculo para a recuperação dos valores retroativos?

O montante recuperável depende do histórico financeiro do segurado nos últimos 5 anos. A correção monetária é aplicada sobre os valores retidos indevidamente na fonte, o que pode elevar significativamente a quantia final devolvida ao contribuinte pelo fisco.

Veja na tabela abaixo como o cálculo básico pode variar conforme o tempo de desconto:

Quais são as limitações da lei para a isenção de tributos?

A imunidade tributária alcança exclusivamente os rendimentos originados de aposentadoria, pensão ou reforma. Outros tipos de rendimentos, como salários vindos de atividades laborais exercidas simultaneamente, rendas de aluguéis ou ganhos de capital, permanecem sujeitos à tributação normal.

Esse é um ponto que frequentemente gera dúvidas. A lei protege especificamente o benefício previdenciário, entendendo que o recurso é voltado ao sustento e ao tratamento de saúde do beneficiário, mas não estende essa proteção a toda e qualquer fonte de riqueza que o aposentado possa possuir.

Como proceder para solicitar a isenção e a restituição?

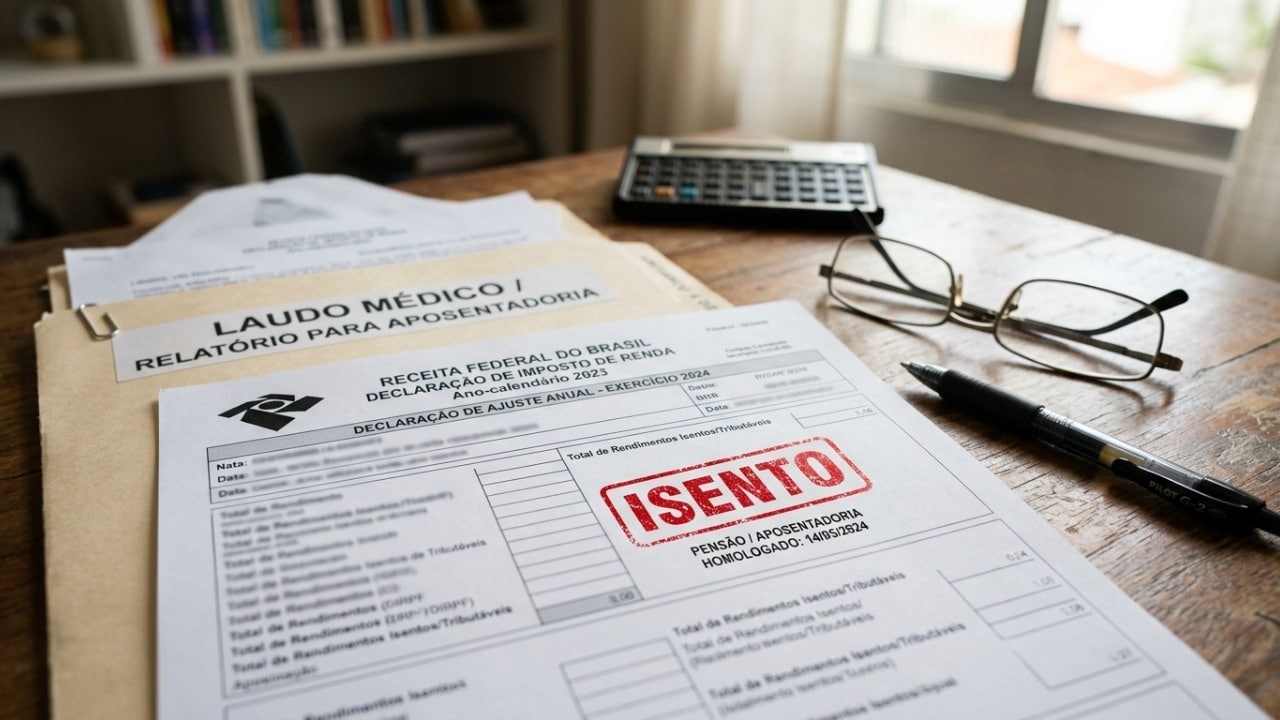

O procedimento deve ser iniciado com a obtenção de um laudo médico pericial. Este documento é o fundamento técnico necessário para solicitar à fonte pagadora (como o INSS) a interrupção imediata dos descontos mensais no contracheque.

Após garantir a isenção futura, o contribuinte deve organizar o pedido administrativo de restituição para os anos anteriores. Utilizando o portal da Receita Federal, é possível retificar as declarações enviadas no período e solicitar o reembolso dos valores, processo este que costuma ser concluído de forma ágil pela via administrativa.

O que se sabe sobre a possível ampliação da lista de doenças?

Tramita na Câmara dos Deputados um projeto para incluir novas patologias, como Alzheimer, diabetes insulino-dependente e lúpus. No entanto, é fundamental salientar que, até o presente momento, tais condições ainda não possuem o reconhecimento legal para fins de isenção automática.

O segurado deve sempre se basear no rol das 16 doenças originais da lei federal. Fique atento às atualizações legislativas, pois o cenário pode mudar conforme as novas votações no congresso. Até lá, o foco deve ser a correta documentação das condições já cobertas pela legislação atual para garantir o direito à restituição financeira.