Perder economias em uma fraude bancária é desesperador, mas uma decisão inédita do Superior Tribunal de Justiça traz esperança real de ressarcimento. O tribunal firmou que as instituições devem indenizar vítimas quando falham em detectar transações que fogem totalmente do perfil de consumo do cliente.

O banco é obrigado a devolver dinheiro de golpe?

Uma decisão recente da Terceira Turma do STJ estabeleceu que instituições de pagamento respondem objetivamente por falhas de segurança em casos de engenharia social. Se o sistema não bloqueou movimentações atípicas, como empréstimos altos e transferências seguidas, a responsabilidade de cobrir o prejuízo passa a ser da empresa financeira.

A tese jurídica fixada define que bancos e instituições similares devem possuir mecanismos inteligentes de prevenção. A ausência dessas ferramentas configura defeito na prestação do serviço, conforme o Código de Defesa do Consumidor.

Quais transações suspeitas devem ser bloqueadas automaticamente?

A tecnologia bancária precisa agir preventivamente quando detecta uma mudança brusca no padrão de uso da conta. A Súmula 479 do STJ reforça que fraudes são riscos da atividade bancária, e a falha nessa blindagem impede que o banco culpe exclusivamente o cliente pelo golpe sofrido.

Confira os principais indicadores de comportamento atípico que geram o dever de indenizar quando ignorados pelo banco.

| Tipo de Alerta | Indicador de Risco | Por que o Banco responde? |

|---|---|---|

| Frequência | Múltiplas operações em curto intervalo. | O sistema antifraude deveria bloquear o acesso após transações repetitivas atípicas. |

| Volume | Valores desproporcionais ao padrão histórico. | Transferências que rompem bruscamente o perfil de consumo exigem bloqueio preventivo. |

| Crédito | Empréstimo com saída imediata de saldo. | A combinação de crédito rápido e transferência total é o maior sinal de coação ou fraude. |

O que caracteriza a falha de segurança da instituição?

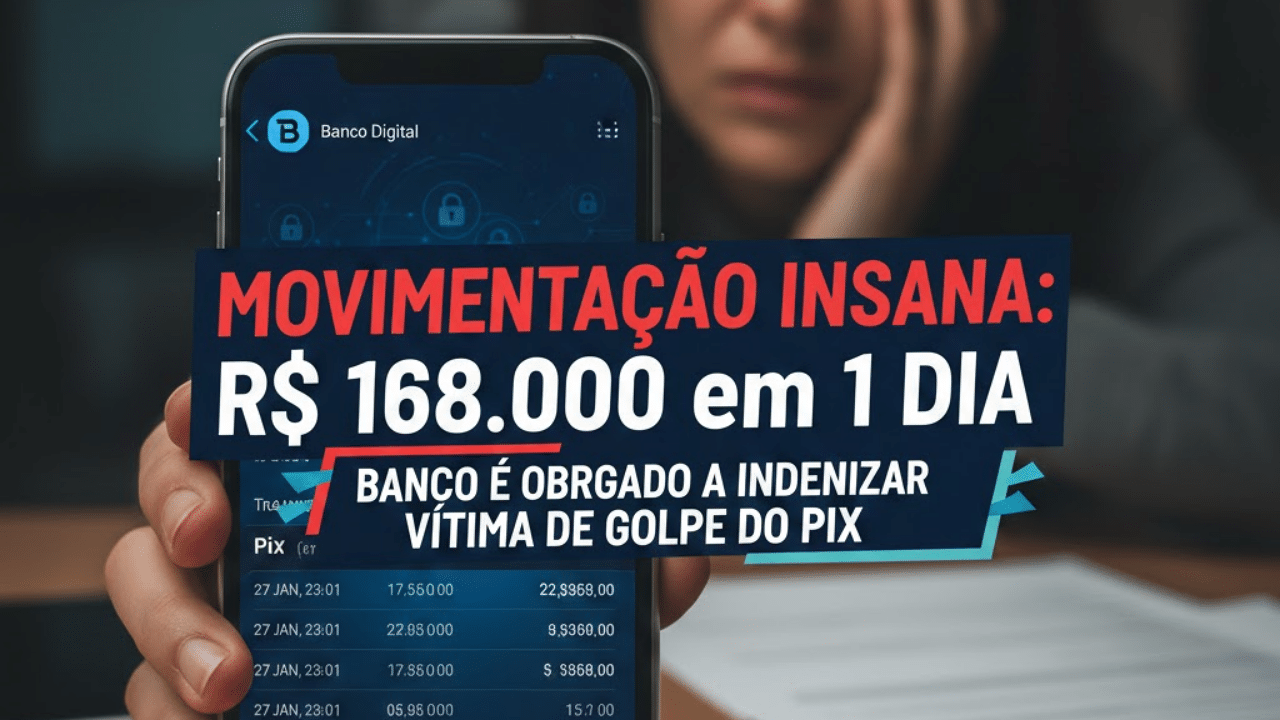

No julgamento que gerou o precedente, uma consumidora realizou 14 operações em um único dia, totalizando mais de R$ 168 mil em prejuízos. O tribunal entendeu que a instituição falhou ao não identificar que aquele volume financeiro era incompatível com o histórico de poupança da vítima.

A conta em questão tinha movimentação média inferior a R$ 4 mil mensais e raramente era utilizada. A mudança brusca para múltiplas transferências de alto valor deveria ter acionado o bloqueio automático de segurança.

Quem deve pagar: o banco ou quem recebeu o dinheiro?

Enquanto o banco responde por falhas de segurança, quem recebe um Pix por engano e não devolve comete ilícito civil e criminal. O Código Penal tipifica a conduta como apropriação de coisa havida por erro, sujeitando o infrator a pena de detenção e multa.

A tabela abaixo diferencia quem paga a conta em cada situação, baseada na origem do problema e na legislação vigente.

| Tipo de Ocorrência | Quem deve Ressarcir | O que observar |

|---|---|---|

| Golpe com falha de segurança | Instituição Bancária | O banco responde objetivamente se houver falha na detecção de transações atípicas. |

| Pix enviado por engano | Recebedor do valor | A obrigação de devolução é de quem recebeu, sob pena de enriquecimento ilícito. |

| Dados vazados | Instituição Financeira | A falha no sigilo dos dados do cliente atrai a responsabilidade do banco (Súmula 479 do STJ). |

Como recuperar o dinheiro perdido em fraudes bancárias?

A velocidade de reação é o fator mais importante para aumentar as chances de recuperar o dinheiro perdido. Acionar o Mecanismo Especial de Devolução (MED) via banco nas primeiras 72 horas permite o bloqueio cautelar dos fundos na conta de destino para análise de fraude.

Seja em caso de golpe ou erro, a documentação imediata e a formalização do pedido são essenciais para o sucesso de uma futura ação judicial.

- Registre um Boletim de Ocorrência detalhando a fraude ou a recusa de devolução.

- Guarde prints de todas as transações, horários e tentativas de contato.

- Busque apoio jurídico especializado se o banco negar o ressarcimento administrativo.

Por que é importante saber o que significa a nova decisão do STJ?

A jurisprudência atual fortalece a proteção do consumidor, reconhecendo que a vulnerabilidade diante de golpes sofisticados exige proteção extra dos bancos. Não aceite o prejuízo passivamente; reúna as provas do perfil atípico da transação e exija a reparação integral dos danos materiais e morais.

Entender que a falha de segurança gera dever de indenizar é o primeiro passo para recuperar sua estabilidade financeira.

- Monitore seu extrato para identificar transações fora do perfil imediatamente.

- Exija a aplicação da Súmula 479 do STJ em casos de golpes de engenharia social.

- Notifique o banco formalmente para ativar os prazos legais de resposta e bloqueio.