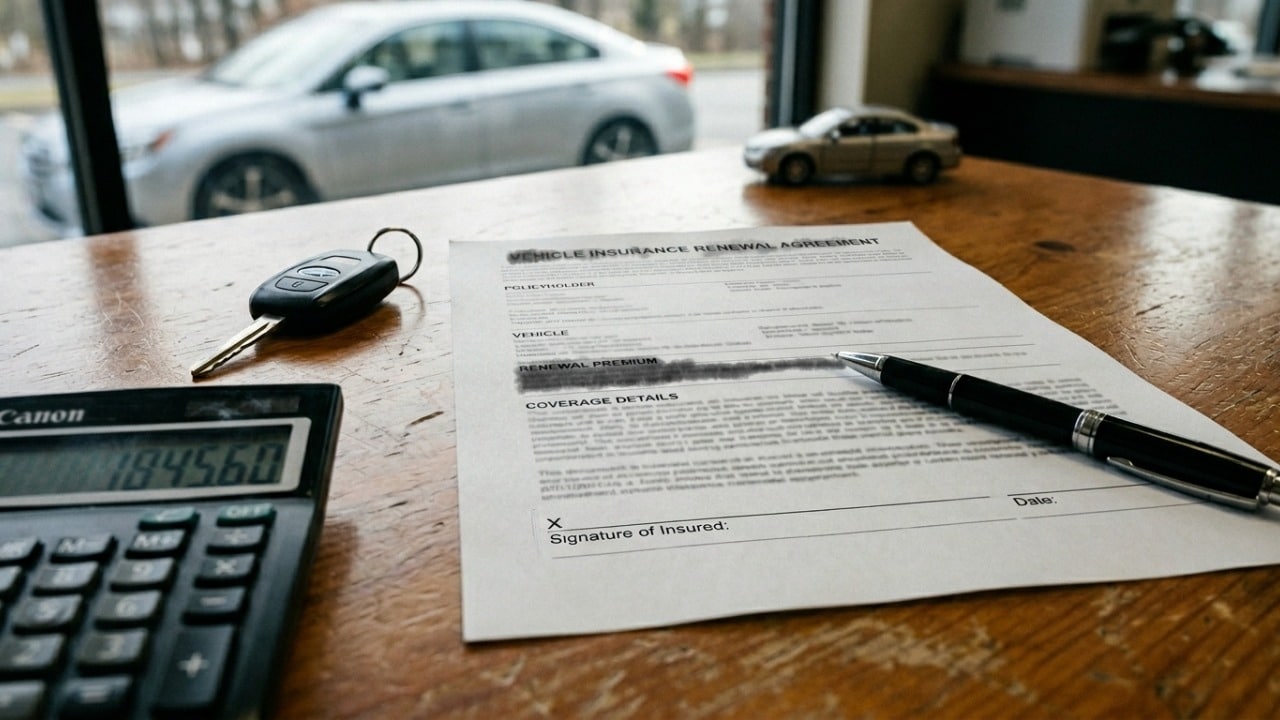

O mercado de seguro automotivo brasileiro registrou uma mudança de trajetória em 2026. Após três anos de valores em queda, os motoristas enfrentam agora uma alta expressiva nas apólices, com reajustes que chegam a 10% para perfis específicos.

Por que o preço do seguro voltou a subir este ano?

O encarecimento das apólices está diretamente ligado ao aumento nos custos operacionais do setor. O valor das peças de reposição subiu significativamente, enquanto o preço de mão de obra especializada para reparos também apresentou elevação. Além disso, a sinistralidade, que é a frequência de acidentes e furtos, permanece alta em regiões metropolitanas.

Outro ponto importante é a mudança no perfil da frota circulante. Veículos modernos possuem sistemas eletrônicos complexos que exigem diagnósticos dispendiosos. Esse cenário de incertezas faz com que as seguradoras ajustem suas margens de risco, impactando diretamente o orçamento de quem busca proteção para o seu veículo no início deste ciclo anual.

Quais modelos automotivos apresentam os maiores custos de apólice?

O valor do seguro varia conforme o segmento e o tipo de motorização. Veículos elétricos, como o BYD Dolphin Mini EV, alcançaram médias de preço superiores a R$ 4.400 no início de 2026. Esse patamar elevado reflete a cautela do mercado diante da escassez de componentes importados e da infraestrutura de reparo ainda em expansão no Brasil.

Confira abaixo alguns dos modelos com custos mais elevados registrados no primeiro trimestre:

Quais os principais fatores que encarecem a renovação do seu plano?

A precificação de uma apólice não é feita de forma arbitrária. As empresas utilizam estatísticas robustas para definir o valor de contribuição mensal ou anual. Elementos geográficos e de perfil do condutor pesam tanto quanto o modelo do carro na definição final das taxas.

Abaixo, listamos os pontos fundamentais que as seguradoras avaliam:

- Índice de furto e roubo concentrado em grandes capitais.

- Custos elevados para conserto de sistemas de alta tensão.

- Valor da tabela FIPE atualizada do veículo.

- Perfil demográfico do condutor e histórico de sinistros.

Como o local de residência influencia o valor do seguro?

A localização geográfica é um dos critérios de maior impacto. Em cidades como o Rio de Janeiro, os valores médios superam a casa dos R$ 4.250, evidenciando como a sinistralidade regional pressiona o prêmio cobrado. Esse fenômeno acontece devido à maior incidência de eventos de risco que as empresas registram nessas zonas específicas.

O risco de exposição em áreas urbanas densas é calculado por algoritmos de probabilidade. Quando o índice de ocorrências em determinada cidade ou bairro é alto, o custo da proteção acaba sendo dividido entre todos os segurados daquela região. Por isso, a mudança de endereço muitas vezes altera o orçamento da apólice no momento da renovação.

Existe alguma estratégia para economizar na contratação?

A comparação entre diferentes coberturas é essencial para evitar gastos desnecessários. Enquanto alguns preferem proteção total contra terceiros e danos físicos, outros buscam apenas o básico contra roubo. Ajustar o contrato às suas necessidades reais é a melhor forma de mitigar o impacto dos novos preços praticados pelo mercado.

O consumidor também deve considerar a consulta a diferentes corretoras, conforme sugerido pela Wikipedia. Ao avaliar o histórico de sinistralidade e a pontuação do motorista, é possível obter condições diferenciadas. Manter uma direção defensiva e investir em equipamentos extras de segurança pode, em muitos casos, ser um diferencial competitivo na hora de fechar um novo contrato anual.