A Justiça brasileira tem ampliado o uso de mecanismos de cobrança para recuperar valores de dívidas em atraso, podendo atingir diretamente contas bancárias e cartões de crédito de inadimplentes.

Por que a Justiça pode bloquear cartões e contas de inadimplentes?

O bloqueio de contas bancárias e a restrição de cartões de crédito ocorre quando há uma decisão judicial ligada à cobrança de dívidas não pagas. O objetivo é garantir que credores consigam reaver valores de forma legal.

Esse tipo de medida não acontece de forma imediata em qualquer atraso. Ela costuma ser aplicada em fases mais avançadas do processo, quando há descumprimento de ordens judiciais ou ausência de pagamento dentro do prazo estabelecido.

O que é a dívida ativa e quando ela leva à cobrança judicial?

A chamada dívida ativa reúne débitos vencidos de pessoas físicas e jurídicas que não foram quitados e foram formalmente registrados por órgãos públicos, como explica a PGFN (Procuradoria-Geral da Fazenda Nacional).

Quando a dívida entra nessa categoria, ela pode ser cobrada judicialmente, aumentando o risco de medidas mais severas. A partir desse ponto, o devedor passa a estar sujeito a ações de execução fiscal.

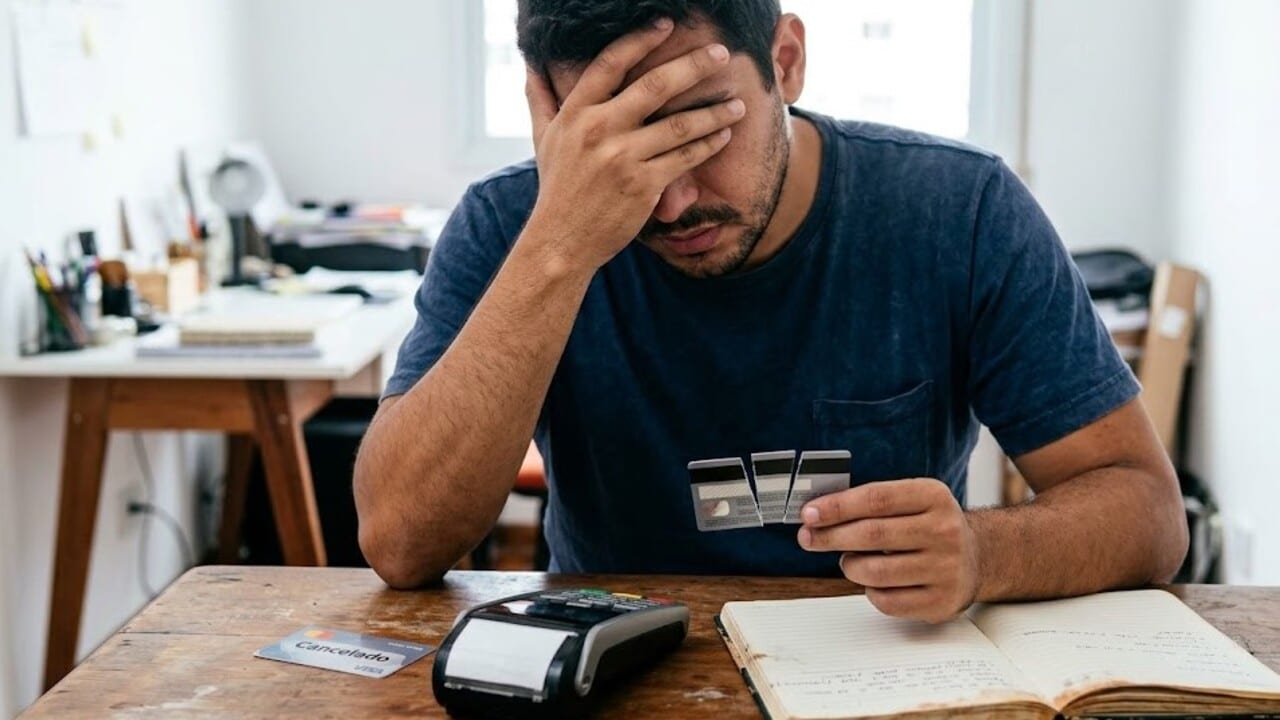

Quais impactos o bloqueio causa em cartões de crédito e contas bancárias?

Embora não haja um “cancelamento automático” dos cartões, o bloqueio de saldo e restrições financeiras afetam diretamente o uso do crédito. Isso pode comprometer pagamentos e reduzir a capacidade financeira do consumidor. Além disso, bancos tendem a reagir ao risco aumentando restrições internas. Entre os efeitos mais comuns estão:

Como evitar bloqueios judiciais e regularizar dívidas rapidamente?

De acordo com a Lei de Execuções Fiscais (Lei 6.830), o devedor deve ser citado para pagar ou garantir a dívida dentro do prazo legal antes de medidas mais rígidas. Quando há iniciativa de negociação, o processo pode ser interrompido ou suspenso. A regularização evita a evolução para bloqueios de contas e restrições bancárias mais severas.

Manter o CPF em dia e buscar acordos são medidas essenciais para evitar problemas maiores no sistema financeiro. Algumas ações importantes incluem:

- Negociar dívidas antes da fase judicial

- Acompanhar regularmente a situação do CPF

- Buscar parcelamentos com órgãos credores

- Evitar acúmulo de débitos em atraso

Como o Sisbajud permite localizar e bloquear valores bancários?

Um dos principais instrumentos utilizados pela Justiça é o Sisbajud (Sistema de Busca de Ativos do Poder Judiciário), que conecta magistrados diretamente às instituições financeiras.

Por meio desse sistema, a Justiça pode identificar saldos em contas bancárias e determinar o bloqueio imediato de valores, limitando-se ao montante necessário para quitar a dívida.