A fiscalização da Receita Federal envolvendo cartão de crédito faz parte do sistema regular de cruzamento de informações financeiras utilizado pelo Fisco no Brasil. Diferentemente do que muitas vezes circula nas redes sociais, a Receita não monitora faturas individualizadas nem analisa cada compra realizada pelos contribuintes.

O acompanhamento ocorre por meio da e-Financeira, obrigação acessória que reúne dados enviados por instituições financeiras e administradoras de cartão, conforme regras específicas estabelecidas pela Receita Federal.

O que é a e-Financeira e como ela substituiu a Decred?

A e-Financeira é um módulo do Sistema Público de Escrituração Digital (SPED) que recebe informações prestadas por bancos, cooperativas de crédito, instituições de pagamento e administradoras de cartões.

Antes da e-Financeira, parte dessas informações era enviada por meio da Decred (Declaração de Operações com Cartões de Crédito). Com a evolução do sistema, os dados passaram a ser consolidados na e-Financeira, modernizando o processo de prestação de informações.

Importante: a Receita esclarece oficialmente que não há criação de novo imposto, nem cobrança automática baseada em movimentações financeiras.

Quais dados são enviados à Receita Federal?

Segundo orientações oficiais, as instituições financeiras enviam dados agregados, e não o detalhamento individual de cada compra.

Isso significa que:

- Não são informados itens comprados.

- Não são informadas datas específicas de cada transação.

- Não são informados estabelecimentos individualizados.

- São reportados valores totais consolidados dentro do período exigido.

Portanto, a Receita não recebe a “fatura detalhada”, mas sim informações resumidas sobre movimentações financeiras que ultrapassem determinados limites.

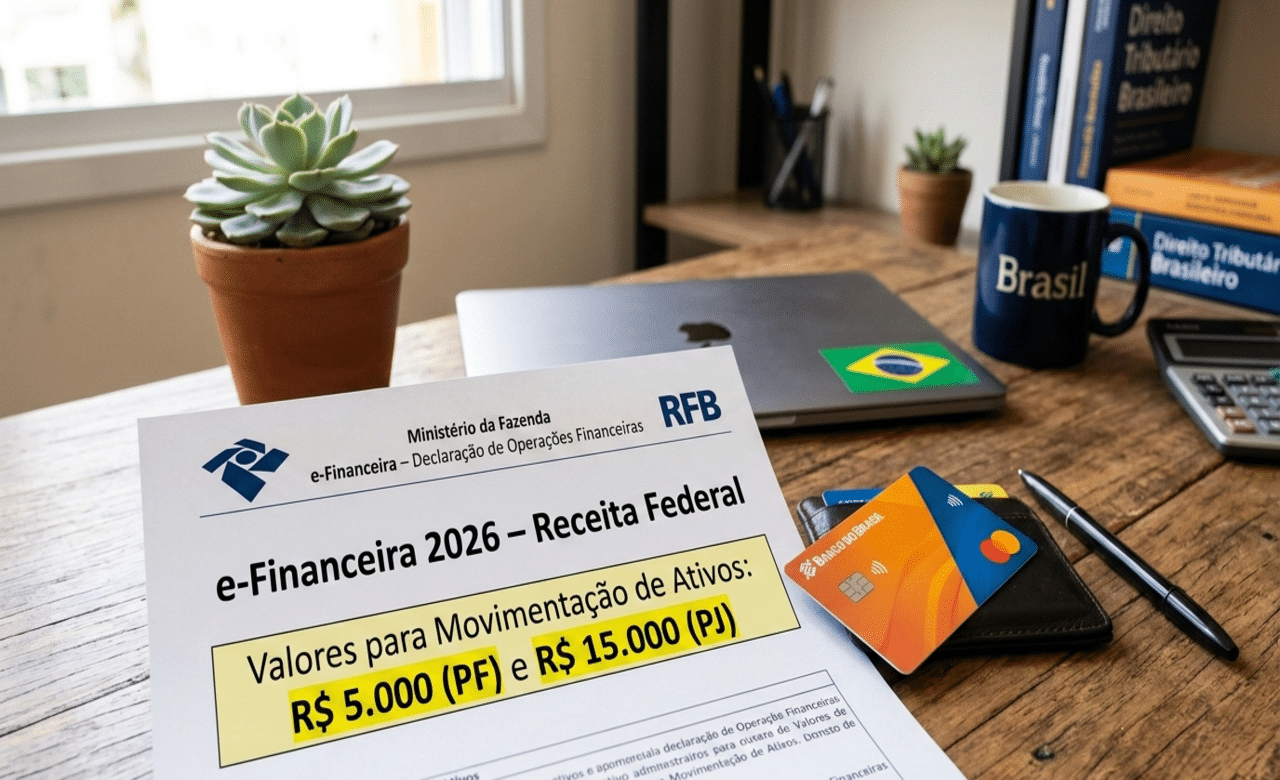

Quais são os limites mínimos para envio de informações para a Receita Federal?

De acordo com as regras atuais da e-Financeira:

- Pessoa Física: informações são enviadas quando o total mensal movimentado ultrapassa R$ 5.000.

- Pessoa Jurídica: o envio ocorre quando o total mensal ultrapassa R$ 15.000.

Esses valores substituem limites anteriores que eram menores (como R$ 2.000 para pessoas físicas e R$ 6.000 para pessoas jurídicas, vigentes em regras anteriores).

A obrigatoriedade de envio é da instituição financeira não do contribuinte.

Como a Receita Federal utiliza essas informações?

Os dados da e-Financeira são utilizados para cruzamento com:

- Declaração de Imposto de Renda (IRPF e IRPJ)

- Informes de rendimentos

- Declarações de faturamento

- Outras obrigações acessórias

A Receita esclarece que movimentação financeira não é automaticamente considerada renda. Entretanto, discrepâncias relevantes entre renda declarada e movimentação financeira podem gerar seleção para análise mais detalhada.

Caso haja questionamento, o contribuinte poderá ser intimado a apresentar esclarecimentos e documentação comprobatória.

Cartão de crédito e incompatibilidade de renda declarada

A utilização de cartão de crédito, por si só, não gera problema fiscal. No entanto, se a movimentação financeira total indicar padrão incompatível com a renda declarada, o sistema pode apontar inconsistências.

Nessas situações, o contribuinte pode comprovar que os valores têm origem legítima, como:

Entradas de dinheiro: exemplos de origem lícita e rastreável

Itens comuns que costumam ser justificáveis quando há documentação e identificação clara da operação.

| Tipo de entrada | Como identificar | Comprovante recomendado | Status |

|---|---|---|---|

| Transferências entre contas próprias | Mesma titularidade/CPF (origem e destino) | Extratos das duas contas mostrando a transferência | ✅ Rastreável |

| Empréstimos formalizados | Entrada com descrição/contrato e condição de pagamento | Contrato/termo simples + comprovante de transferência | ✅ Justificável |

| Reembolsos identificáveis | Vinculação a despesa anterior (ex.: viagem, compra conjunta) | Recibo/planilha + comprovantes da despesa original | ✅ Com vínculo |

| Recursos já tributados | Rendimentos declarados e impostos já recolhidos | Declaração/Informe de rendimentos, holerite, pró-labore | ✅ Regular |

| Venda de bens declarados | Saída do bem + entrada do valor correspondente | Contrato/recibo de venda + comprovante de pagamento | ✅ Documentável |

A Receita não presume automaticamente que toda movimentação seja renda tributável.

Emprestar cartão de crédito para terceiros pode gerar questionamentos?

Do ponto de vista fiscal, a responsabilidade da fatura é do titular do cartão. Caso haja movimentações recorrentes que ampliem significativamente o volume financeiro associado ao titular, pode surgir necessidade de comprovação da origem dos recursos utilizados para pagamento.

Recomenda-se que reembolsos sejam feitos por meios identificáveis (como transferências bancárias), permitindo rastreabilidade documental em caso de eventual esclarecimento solicitado.

Como funciona a fiscalização para trabalhadores informais e pequenos empreendedores?

Quem exerce atividade informal ou mantém pequenos negócios deve ter atenção à organização financeira. A mistura de despesas pessoais e empresariais pode dificultar a comprovação da origem e destinação dos recursos.

Formalização da atividade, emissão de notas fiscais e separação de contas bancárias são práticas que facilitam a coerência entre movimentação financeira e declarações prestadas ao Fisco.

Quais são as boas práticas para evitar inconsistências com a Receita Federal?

Embora não exista proibição de uso intenso do cartão de crédito, algumas medidas ajudam a manter transparência fiscal:

Boas práticas para evitar inconsistências financeiras

Medidas simples que reduzem riscos fiscais e problemas em análises bancárias ou tributárias.

Como os brasileiros devem lidar com a fiscalização da Receita Federal?

A fiscalização da Receita Federal sobre cartão de crédito não envolve monitoramento detalhado de compras individuais, mas sim o recebimento de informações agregadas enviadas pelas instituições financeiras via e-Financeira, respeitando limites mínimos mensais de movimentação (R$ 5.000 para pessoa física e R$ 15.000 para pessoa jurídica).

O objetivo é permitir cruzamentos de dados para identificar possíveis inconsistências fiscais, sempre garantindo ao contribuinte o direito de comprovar a origem legítima dos recursos movimentados.