A Lei do Superendividamento para idosos passou a ter papel central na organização das finanças de quem tem 60 anos ou mais e enfrenta dificuldades para pagar dívidas no Brasil. Com regras específicas para oferta e renegociação de crédito, essa legislação busca impedir que aposentados e pensionistas comprometam quase toda a renda com parcelas, preservando recursos para despesas básicas do dia a dia.

O que é superendividamento para idosos?

O superendividamento ocorre quando a pessoa física de boa-fé não consegue pagar todas as dívidas de consumo sem prejudicar o chamado “mínimo existencial”. No caso do idoso, isso envolve gastos com moradia, alimentação, remédios, transporte e contas essenciais.

A Lei do Superendividamento para idosos alcança quem assumiu contratos de crédito, parcelamentos ou serviços continuados e depois perdeu condições reais de honrar todos os pagamentos. A boa-fé é requisito: não pode haver intenção de fraude ou ocultação de informações.

Quais são as principais proteções da Lei do Superendividamento?

A Lei nº 14.181/2021 trouxe salvaguardas específicas para a população idosa, desde a oferta de crédito até a cobrança de dívidas. A norma também fortalece Procons, Defensorias Públicas e Juizados Especiais, facilitando orientação e acordos com credores.

Entre as formas de proteção previstas na Lei do Superendividamento para idosos, destacam-se garantias voltadas a preservar renda mínima e coibir abusos na concessão e na cobrança de crédito:

- Limitação de descontos excessivos sobre a renda mensal, preservando parte do benefício para gastos básicos.

- Regras mais rígidas de publicidade de crédito, proibindo promessas enganosas e ofertas insistentes dirigidas a idosos.

- Possibilidade de revisão judicial de contratos abusivos ou desproporcionais em relação à renda do consumidor.

- Estímulo à renegociação coletiva, com plano único que reúna vários credores e caiba no orçamento do idoso.

Quais dívidas podem ser incluídas na proteção da lei?

A abrangência da Lei do Superendividamento para idosos é ampla e alcança a maior parte das dívidas de consumo assumidas de boa-fé. Em regra, ficam de fora dívidas fiscais, pensões alimentícias e obrigações ligadas a bens de luxo.

Entram no escopo dívidas de consumo cotidiano e serviços usuais, como cartão de crédito, empréstimos pessoais (incluindo consignado), financiamentos de bens duráveis, contas de água, energia, telefone, internet e contratos de serviços continuados, como TV por assinatura.

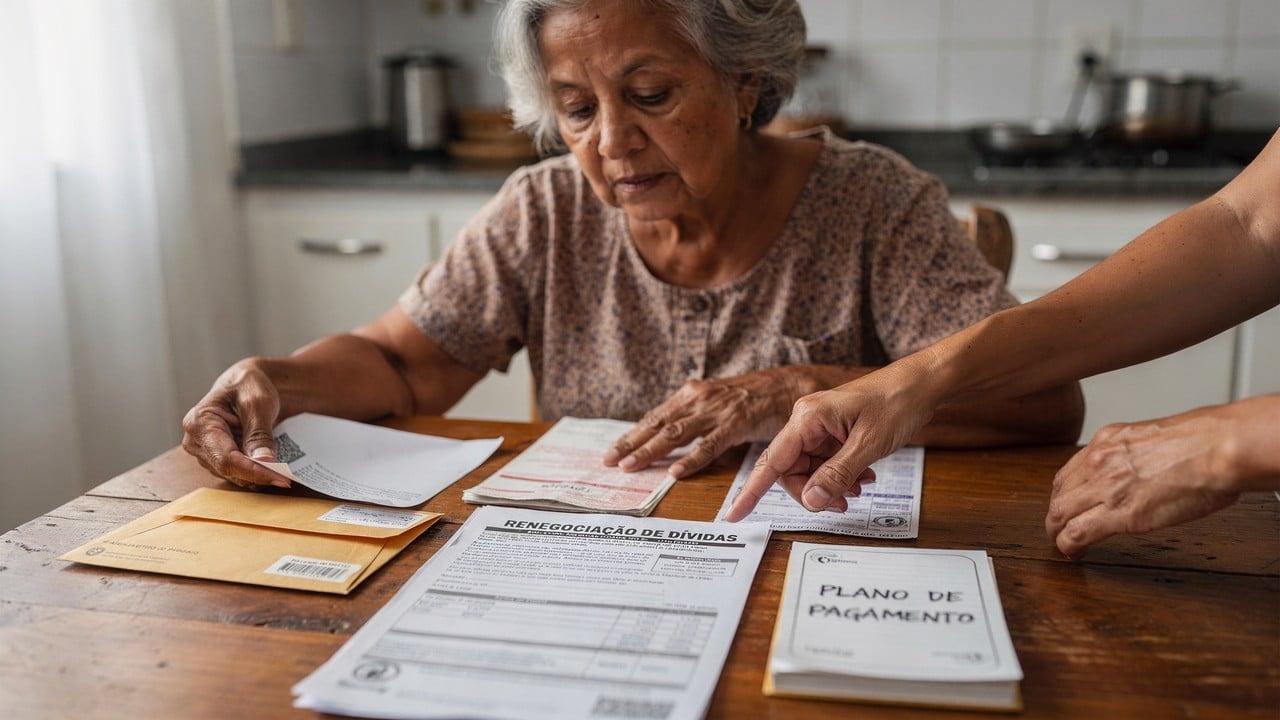

Como funciona a renegociação de dívidas de idosos superendividados?

A repactuação costuma começar em órgãos de defesa do consumidor, Defensorias Públicas ou com advogados especializados. O idoso reúne comprovantes de renda, gastos fixos, extratos e a relação completa de dívidas para montar um retrato fiel da situação.

A partir desses dados, elabora-se um plano de pagamento que respeite o mínimo existencial, com prazos alongados, possível redução de juros e suspensão temporária de cobranças. Se não houver acordo, o Judiciário pode impor um plano que equilibre o direito do credor e a subsistência do devedor idoso.

A lei impede que o idoso volte a se endividar?

A Lei do Superendividamento organiza e protege, mas não elimina sozinha o risco de novas dívidas. Ela reduz práticas abusivas, melhora a transparência e cria mecanismos formais de renegociação, porém o equilíbrio financeiro exige planejamento contínuo.

Por isso, são recomendadas ações de educação financeira, como registrar receitas e despesas, ler contratos com atenção, evitar crédito imediato sem análise e buscar orientação em órgãos de defesa do consumidor antes de assumir novas obrigações.