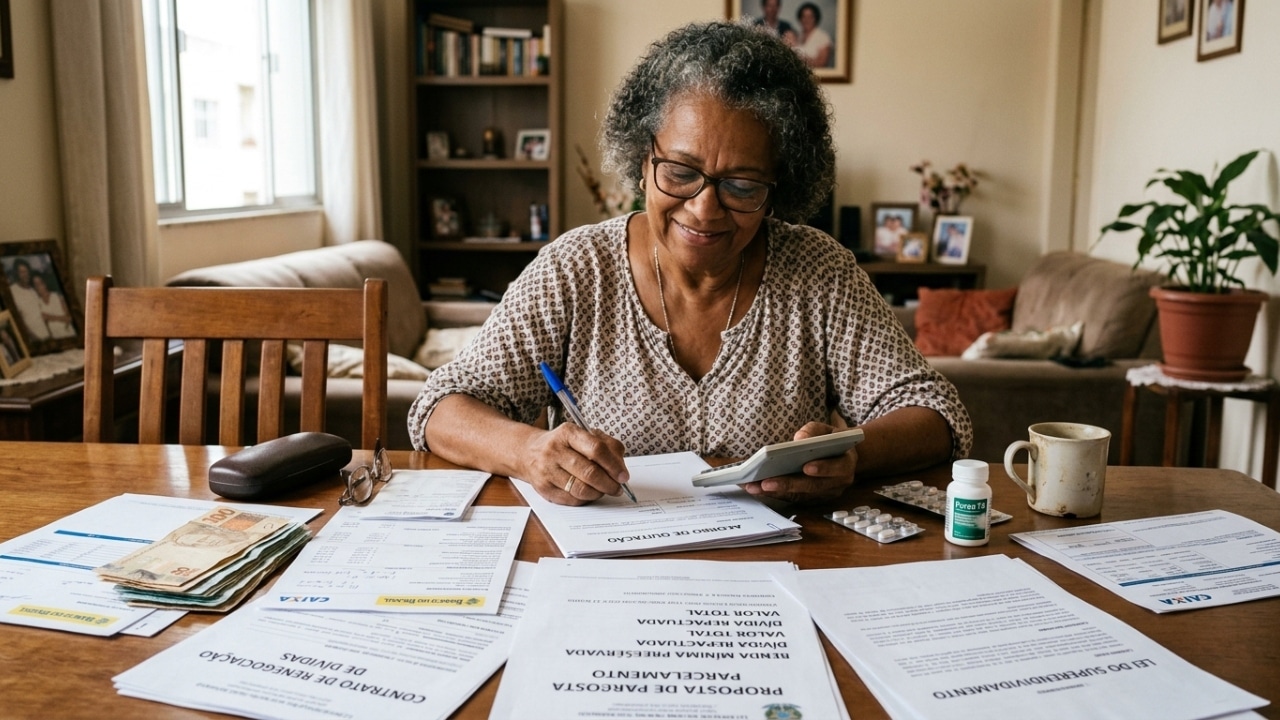

A proteção ao idoso em situação de endividamento ganhou novos contornos com a chamada Lei do Superendividamento, voltada especialmente a consumidores com mais de 60 anos. As regras visam equilibrar credores e devedores, permitindo que idosos reorganizem suas dívidas sem comprometer despesas essenciais, evitando abusos, contratos injustos e ofertas de crédito confusas.

O que é a Lei do Superendividamento para idosos?

A Lei do Superendividamento reúne alterações no Código de Defesa do Consumidor e em outras normas para prevenir e tratar o endividamento excessivo. Considera-se superendividado o consumidor que não consegue pagar dívidas de consumo sem comprometer o chamado mínimo existencial, necessário para manter uma vida digna.

Para o idoso, o mínimo existencial é especialmente sensível, pois despesas com saúde, medicamentos, exames e cuidados contínuos costumam ocupar grande parte do orçamento. Assim, qualquer renegociação deve reservar previamente a quantia para moradia, alimentação, energia, transporte e remédios, evitando escolhas entre pagar prestações e garantir a própria subsistência.

Quais dívidas entram na Lei do Superendividamento?

A lei alcança apenas dívidas de consumo, como empréstimos bancários, cartões de crédito, crediários e financiamentos firmados em relações de consumo. Nessas situações, é possível reunir vários contratos em um plano global, com prazos alongados e juros reduzidos, desde que respeitado o mínimo existencial do idoso.

Ficam fora do procedimento dívidas como tributos, pensão alimentícia e indenizações por danos, que seguem outras regras jurídicas. Por isso, é importante que o idoso, com apoio técnico, identifique claramente quais débitos podem ser incluídos no plano e quais precisarão de solução em processos separados.

Quais são os direitos específicos dos idosos na renegociação?

Embora a lei se aplique a qualquer consumidor pessoa física de boa-fé, o idoso (a partir de 60 anos) possui proteção reforçada, em diálogo com o Estatuto do Idoso. Na prática, juízes, Procons e demais órgãos devem dar prioridade aos pedidos de repactuação apresentados por idosos, em razão da maior vulnerabilidade desse grupo.

Alguns direitos ganham destaque quando o superendividado é idoso, tornando o processo mais cuidadoso e protetivo:

- Foco ampliado na subsistência: despesas com saúde, remédios, moradia e cuidadores recebem atenção especial no cálculo do mínimo existencial.

- Atuação de órgãos públicos: Defensorias, Ministério Público e Procons podem acompanhar de perto as negociações e audiências.

- Prioridade em audiências: casos de idosos tendem a ser pautados com preferência para reduzir o tempo de exposição ao risco.

- Interpretação protetiva de contratos: dúvidas contratuais são resolvidas de forma a resguardar a dignidade e a vida minimamente adequada do idoso.

Como funciona a renegociação de dívidas de idosos?

Quando há superendividamento, o idoso pode buscar um plano global de pagamento, reunindo cartões de crédito, empréstimos pessoais e outros contratos de consumo. Em audiência, todos os credores são chamados a negociar um plano único, com possibilidade de redução de juros, prazos maiores e parcelas compatíveis com a renda, sem bloquear gastos básicos.

A lei não extingue as dívidas, mas oferece um instrumento jurídico de reorganização, evitando que o orçamento do idoso seja totalmente comprometido por descontos e cobranças. Programas de renegociação, feirões e condições especiais por CPF podem complementar esse mecanismo, desde que sejam transparentes e não imponham novos encargos abusivos.

Onde o idoso pode buscar apoio para aplicar a lei?

O idoso não depende apenas dos bancos para renegociar: há uma rede de apoio público e privado que presta orientação gratuita ou de baixo custo. Antes de qualquer medida, é recomendável reunir contratos, extratos, faturas e comprovantes de renda, facilitando a análise da capacidade real de pagamento e a montagem do plano global.

Procons, Defensorias Públicas, associações de defesa do consumidor e advogados especializados auxiliam na prevenção e no tratamento do superendividamento, inclusive por canais digitais. O atendimento online e as audiências por videoconferência tornam a Lei do Superendividamento mais acessível ao idoso, permitindo que ele reorganize suas finanças e preserve o mínimo existencial.