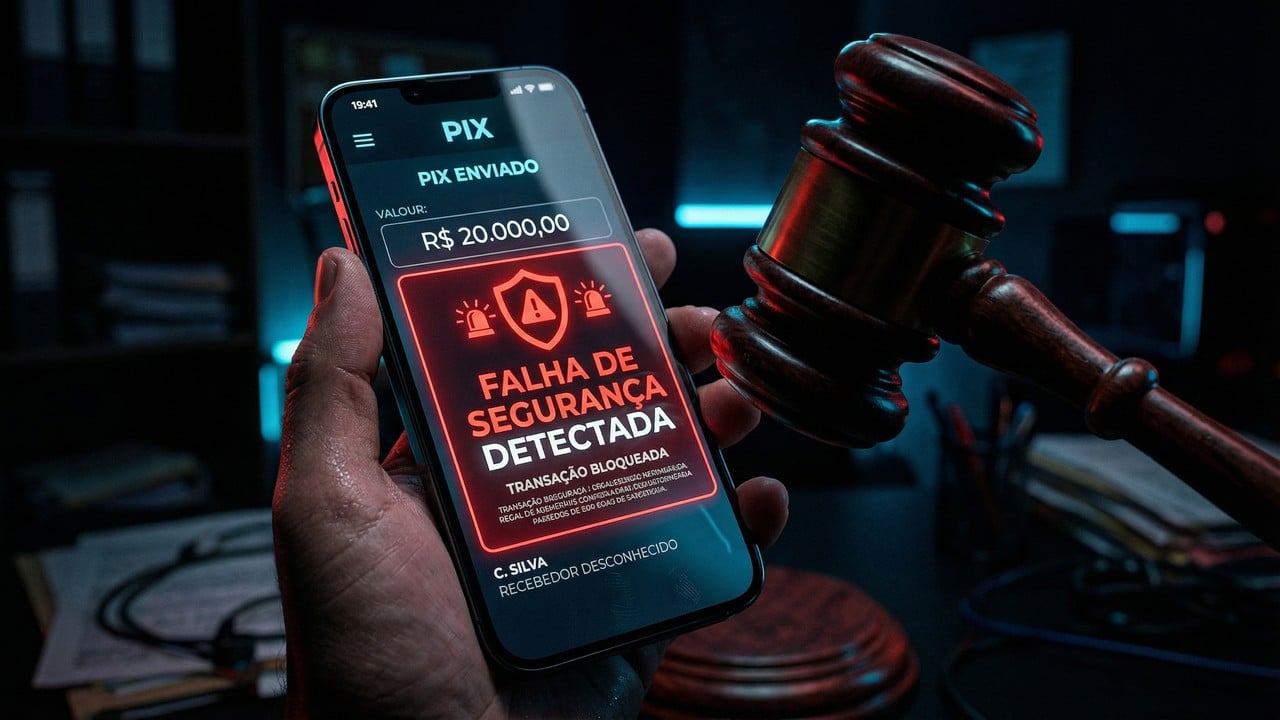

Uma decisão judicial histórica em 2026 estabeleceu que as instituições financeiras precisam ressarcir correntistas vítimas de golpes quando seus sistemas falham. O magistrado reconheceu que a saída de R$ 20.000,00 sem alertas configurou defeito na prestação do serviço.

Por que o sistema de segurança falhou neste caso?

O crime ocorreu após o cliente ser manipulado por criminosos para realizar transferências de valores vultosos em um curto intervalo de tempo. Essa movimentação fugia drasticamente do perfil de gastos habitual do correntista, mas o radar de proteção do banco não emitiu bloqueios preventivos.

No tribunal, a empresa tentou atribuir a culpa exclusivamente ao consumidor, alegando que as operações foram voluntárias. Contudo, o juiz entendeu que os bancos possuem a obrigação tecnológica de identificar transações que destoam completamente do padrão de consumo registrado no histórico da conta.

Quando a instituição é obrigada a devolver o dinheiro?

Nem todo golpe resulta em devolução automática, mas a jurisprudência atual foca na ineficiência dos filtros de proteção digital. O reembolso de fraude bancária é exigido quando fica provado que o algoritmo de segurança foi negligente ao permitir movimentações atípicas sem verificações extras.

Para entender como funciona a análise técnica em uma disputa judicial, observe os critérios abaixo:

Qual o entendimento do STJ sobre a responsabilidade civil?

A sentença fundamentou-se no Código de Defesa do Consumidor e na Súmula 479 do STJ. Essa norma determina que as instituições respondem objetivamente por fraudes e delitos praticados por terceiros no âmbito de operações bancárias.

O magistrado destacou que o risco do negócio pertence à empresa, que lucra com a custódia do capital. Permitir que uma quantia alta saia da conta de quem nunca faz tais transferências, sem exigir reconhecimento facial ou dupla autenticação, caracteriza uma falha grave de monitoramento.

O que fazer imediatamente após sofrer um golpe?

Cada segundo é vital para tentar recuperar o montante antes que os golpistas dispersem o dinheiro em contas de terceiros. Antes de ingressar com uma ação, é necessário produzir provas robustas da falha do banco e tentar o bloqueio administrativo dos valores via sistema Pix.

Essas medidas aumentam as chances de êxito em uma futura disputa contra o Banco Central ou instituições privadas:

- Acione o MED: Exija a abertura do Mecanismo Especial de Devolução no atendimento.

- Registre o B.O.: Faça um Boletim de Ocorrência com o ID de cada transação.

- Guarde Provas: Salve extratos antigos para provar que a conta era conservadora.

- Anote Protocolos: Registre cada número de chamado para provar a comunicação do erro.

Como essa decisão ajuda outros consumidores brasileiros?

Essa vitória jurídica funciona como um precedente poderoso para milhares de cidadãos que enfrentam situações similares em 2026. Ela sinaliza que a segurança digital é uma obrigação inegociável para as empresas que operam no mercado financeiro nacional.

Para as instituições, o recado é claro: a inteligência artificial deve servir prioritariamente para a proteção do patrimônio alheio. O reembolso de fraude bancária restaura a justiça e pune a omissão corporativa, garantindo que o usuário não arque sozinho com as falhas tecnológicas.

Como prevenir novas invasões em contas digitais?

Apesar da responsabilidade bancária, o cliente deve manter camadas extras de proteção, como limites baixos para transferências noturnas. Ajustar o teto diário de movimentação no aplicativo dificulta a ação de criminosos e oferece mais tempo para que os sistemas automáticos detectem anomalias.

Ao seguir as diretrizes de segurança do Banco Central do Brasil, o correntista minimiza riscos e fortalece sua posição jurídica. A tecnologia deve ser uma aliada da transparência, garantindo que o sistema financeiro seja um ambiente seguro para o desenvolvimento econômico de todos.