O Tribunal de Justiça de São Paulo confirmou a responsabilidade de um banco em ressarcir uma cliente após falhas sistêmicas no Pix. A decisão do TJSP, de 2023, estabelece que falhas no aplicativo que comprometem a rapidez da transação geram dever de indenizar.

Quais erros no aplicativo causaram o prejuízo à consumidora?

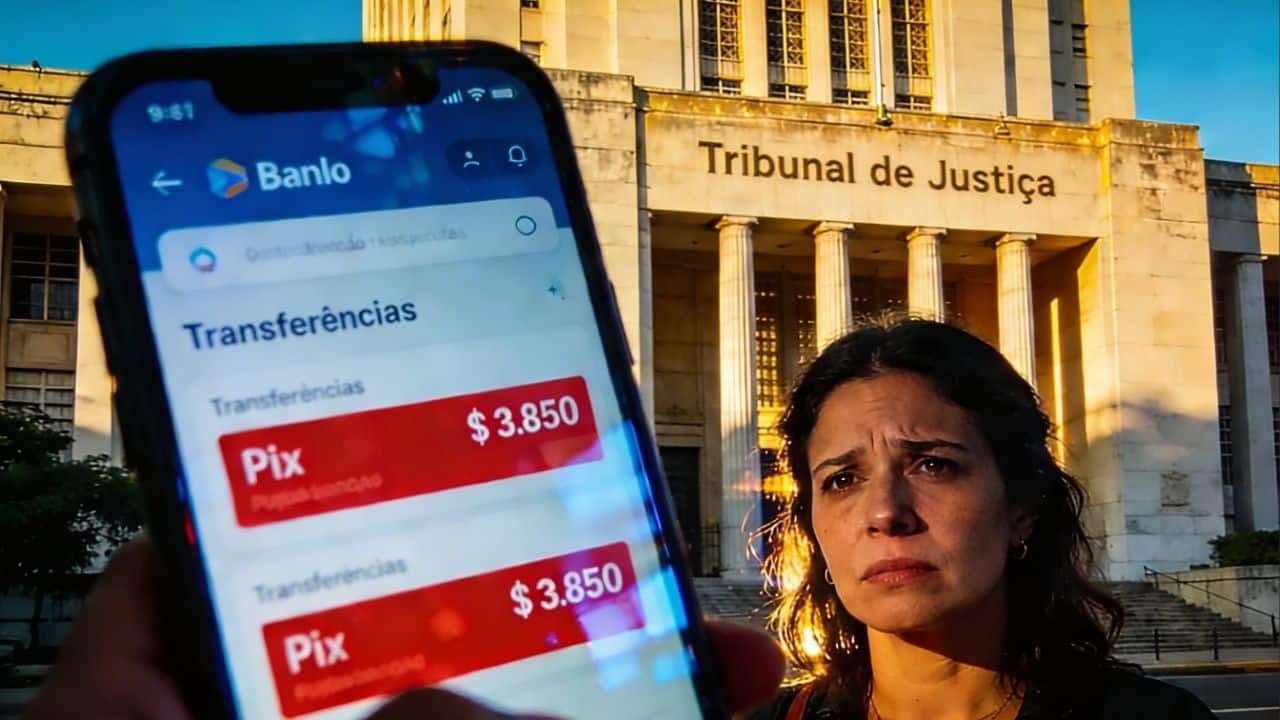

Ao tentar pagar um sinal de R$ 3.850 para móveis planejados, a cliente recebeu uma mensagem de erro. O sistema colocou a operação “sob análise”, sem confirmar o envio. Na dúvida, a usuária repetiu o processo, gerando lançamentos duplicados que o banco processou mesmo após o alerta de falha.

A consumidora buscou o gerente para cancelar as duplicidades, mas a instituição validou todos os débitos. Como o fornecedor não entregou os produtos e devolveu apenas parte da quantia, a cliente acumulou um prejuízo de R$ 8.824, decorrente da falha técnica inicial do intermediário financeiro.

Como a Justiça fundamentou a responsabilidade solidária do banco?

O desembargador Rogério Murillo Cimino aplicou o Artigo 14 do Código de Defesa do Consumidor. O colegiado entendeu que o banco responde objetivamente por defeitos na prestação de serviços, independentemente de culpa direta, pois falhou ao não interromper transações idênticas em curto intervalo.

Abaixo, os detalhes financeiros que motivaram a condenação, conforme os autos do processo:

Qual a importância da Súmula 479 do STJ neste julgamento?

A condenação utilizou a Súmula 479 do Superior Tribunal de Justiça. Ela define que bancos respondem por “fortuito interno”, o que inclui falhas sistêmicas e fraudes. O TJSP considerou que a falta de instantaneidade do Pix foi o gatilho para o erro, caracterizando vício no serviço prestado.

Para os magistrados, o banco deveria ter bloqueado as transferências repetidas para o mesmo favorecido. A decisão na apelação nº 1000430-37.2022.8.26.0624 reforça que o usuário não pode ser penalizado por instabilidades na plataforma bancária que induzam ao erro de pagamento.

Como o consumidor deve agir ao enfrentar erros no envio do Pix?

Se uma transação Pix apresentar erro ou ficar retida, não repita a operação imediatamente. Verifique o extrato e os lançamentos futuros. Em 2026, a jurisprudência protege o usuário contra falhas de sistema, mas a prevenção técnica ainda é a melhor defesa para evitar processos longos.

- Registre capturas de tela (prints) de todas as mensagens de erro exibidas pelo banco.

- Formalize a reclamação no SAC ou Ouvidoria, anotando o número de protocolo.

- Acione o Banco Central caso a instituição financeira se recuse a reconhecer a falha.

Quais os riscos para bancos que ignoram perfis de transação suspeitos?

Instituições financeiras enfrentam condenações severas quando seus algoritmos ignoram anomalias. No caso do TJSP, a repetição de valores altos deveria ter acionado um bloqueio automático. A negligência em monitorar comportamentos atípicos expõe o patrimônio do cliente e gera dever de reparação.

Atualmente, com o sistema MED (Mecanismo Especial de Devolução), a responsabilidade bancária em zelar pela integridade das transferências é um pilar da Justiça. A Febraban orienta que os bancos aprimorem o uso de inteligência artificial para detectar erros operacionais, garantindo a confiança no sistema financeiro nacional.