A Justiça condena banco quando há negativação indevida de consumidores que estão com os pagamentos em dia, e as indenizações podem ser elevadas. No Paraná, o Tribunal de Justiça do Paraná fixou reparação de R$ 15 mil a uma cliente que, mesmo após quitar integralmente um acordo, continuou registrada como inadimplente nos órgãos de crédito.

Por que a Justiça condena banco mesmo após o recebimento da dívida?

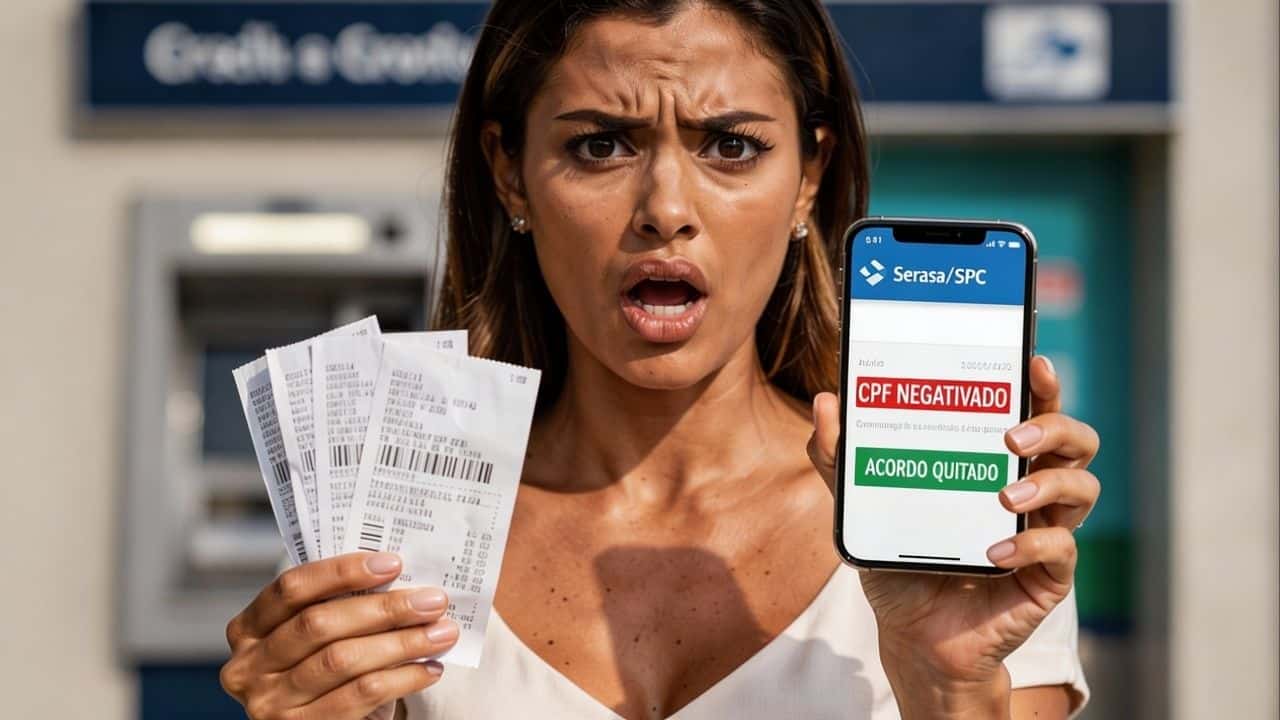

A Justiça condena banco porque a autora da ação cumpriu todo o parcelamento negociado, mas o sistema da instituição não deu baixa correta no débito. Manter o CPF negativado após o pagamento configura ato ilícito, pois impede a vida financeira normal do consumidor sem qualquer base legal, gerando direito automático à indenização.

O colegiado da 16ª Câmara Cível entendeu que a falha administrativa não justifica o dano causado à reputação da consumidora. A responsabilidade pela atualização dos dados nos escritórios de crédito é exclusiva do credor, que deve agir com celeridade assim que a obrigação é extinta.

O que significa o conceito de dano moral presumido neste caso?

A jurisprudência brasileira aplica o conceito de dano “in re ipsa” para casos de inscrição irregular em cadastros restritivos. Isso elimina a necessidade da vítima provar que sofreu humilhação pública ou perdeu oportunidades de negócio, pois o prejuízo é intrínseco à própria negativação.

A tabela a seguir diferencia como a justiça trata o dano comum versus o dano presumido em relações de consumo bancário:

Quais passos garantem a indenização em situações semelhantes?

A vitória judicial depende da organização documental do consumidor para comprovar a falha na prestação do serviço. O Código de Defesa do Consumidor impõe responsabilidade objetiva ao banco, mas cabe ao cliente demonstrar que a dívida não existia ou já estava paga no momento da restrição.

Especialistas recomendam seguir um protocolo rígido de coleta de provas antes de acionar o judiciário:

- Reúna todos os comprovantes de pagamento e o contrato do acordo original.

- Registre reclamações formais no SAC e na Ouvidoria para gerar números de protocolo.

- Tire cópias (prints) da tela de consulta ao Serasa ou SPC mostrando a restrição ativa.

- Busque orientação especializada para calcular o valor justo do pedido indenizatório.

Como a justiça define o valor de R$ 15 mil para a reparação?

O arbitramento da quantia considera o caráter punitivo-pedagógico para o banco e a compensação financeira para a vítima. O valor de R$ 15.000 reflete a gravidade de bloquear o crédito de alguém que agiu com boa-fé, servindo como desestímulo para que a empresa repita a negligência.

Os tribunais também avaliam o tempo que o nome permaneceu sujo indevidamente e o poder econômico da instituição financeira. Indenizações irrisórias não forçam a melhoria dos sistemas bancários, por isso o judiciário tende a elevar os valores em casos de reincidência corporativa.

Qual o impacto dessa decisão para o mercado de crédito em 2026?

O precedente reforça a tese de que falhas sistêmicas ou “erros de computador” não isentam os bancos de pagar indenizações robustas. A decisão protege o consumidor vulnerável contra a burocracia automatizada que, muitas vezes, ignora o cumprimento das obrigações pelo pagador.

Para o mercado, fica o alerta de que a gestão de dados de crédito exige precisão absoluta. A simples demora na comunicação de pagamento deixa de ser um mero transtorno administrativo para se tornar um passivo judicial certo e oneroso para as instituições financeiras.