Transferir dinheiro para o destinatário incorreto gera enorme aflição, mas uma moradora do Distrito Federal obteve uma vitória importante para reaver R$ 9 mil enviados via Pix por engano. O caso reforça a necessidade de acionar imediatamente as instituições bancárias e a Justiça para garantir o bloqueio dos valores na conta de quem recebeu indevidamente.

O que acontece ao confirmar um Pix para a pessoa errada?

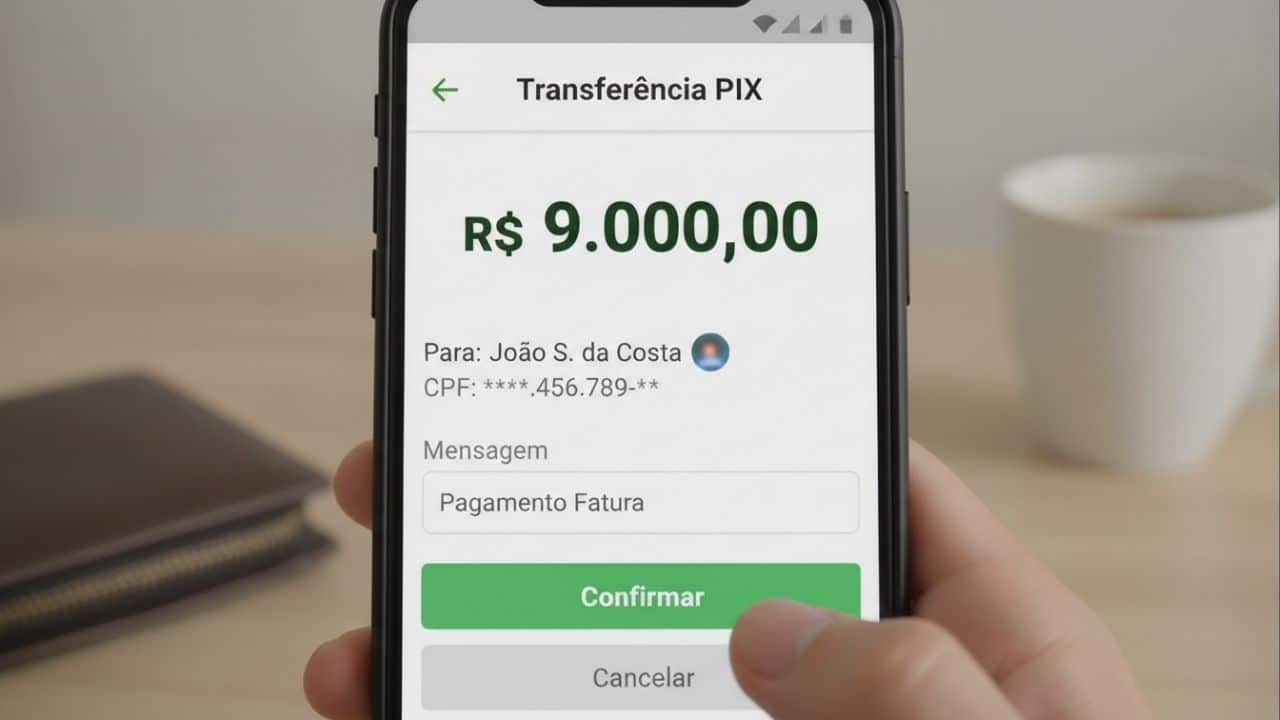

A autora do processo digitou a chave aleatória de forma incorreta e confirmou a operação sem notar o nome do destinatário no comprovante final. O valor de R$ 9.143,00 foi creditado instantaneamente na conta de um desconhecido que, mesmo contatado, não devolveu a quantia de forma voluntária.

Ao perceber a falha, a vítima tentou resolver a questão administrativamente com o banco, mas encontrou barreiras burocráticas que exigiam uma ordem superior. A recusa do recebedor em estornar o valor obrigou a mulher a buscar amparo legal para não arcar com o prejuízo financeiro.

Quais passos seguir imediatamente após o erro no envio?

A velocidade de reação da vítima ao perceber o equívoco foi o fator determinante para o sucesso da operação de bloqueio do montante transferido. Seguir um roteiro claro de ações aumenta as chances de reaver o dinheiro antes que ele desapareça da conta de destino.

- O momento do erro: A mulher realizou a transferência e, minutos depois, contatou o banco para informar a falha operacional.

- A tentativa amigável: Houve busca por contato com o beneficiário, que ignorou os pedidos de devolução do valor recebido.

- Ação judicial: A vítima ingressou com o processo e obteve a tutela de urgência rapidamente para bloquear a conta recebedora.

A Justiça pode bloquear o saldo de quem recebeu o valor?

O 2º Juizado Especial Cível de Águas Claras entendeu que manter o dinheiro configuraria enriquecimento ilícito por parte do réu, conforme prevê o Código Civil. A decisão liminar determinou o bloqueio imediato do saldo na conta de destino para assegurar que a vítima não sofresse danos irreversíveis.

A juíza responsável pelo caso destacou a probabilidade do direito da autora e o risco real de o valor ser gasto ou transferido pelo réu. Essa medida de urgência serve para “congelar” o montante, garantindo que ele esteja disponível para a devolução assim que os trâmites legais forem concluídos.

Qual é o prazo para solicitar a devolução pelo banco?

O Banco Central disponibiliza o Mecanismo Especial de Devolução (MED), que pode ser aberto em até 80 dias após a transação, mas a eficácia cai drasticamente com o tempo. É fundamental registrar um boletim de ocorrência na delegacia virtual ou presencial para documentar a boa-fé e a natureza acidental do envio.

Instituições financeiras possuem protocolos rígidos de segurança, mas dependem da notificação formal do cliente para iniciar a análise de fraude ou erro sistêmico. Embora o prazo técnico exista, a demora em formalizar a reclamação permite que o recebedor saque o dinheiro, tornando a recuperação muito mais complexa.

Por que a rapidez é decisiva para conseguir o estorno?

Situações de erro podem ocorrer com qualquer pessoa, mas a passividade beneficia apenas quem age de má-fé ao reter o dinheiro alheio. Entender seus direitos e os mecanismos legais disponíveis transforma a sensação de impotência em uma solução prática e efetiva para reaver seus bens.

- O sistema judiciário atua de forma célere para bloquear bens quando provocado com provas claras.

- Apropriação de indébito é crime e ficar com dinheiro recebido por engano traz consequências penais.

- Guardar comprovantes, prints e números de protocolo é essencial para a análise do juiz responsável.

Leia também: Jovem perde R$ 10 mil em golpe de empréstimo via Pix e consegue reembolso integral