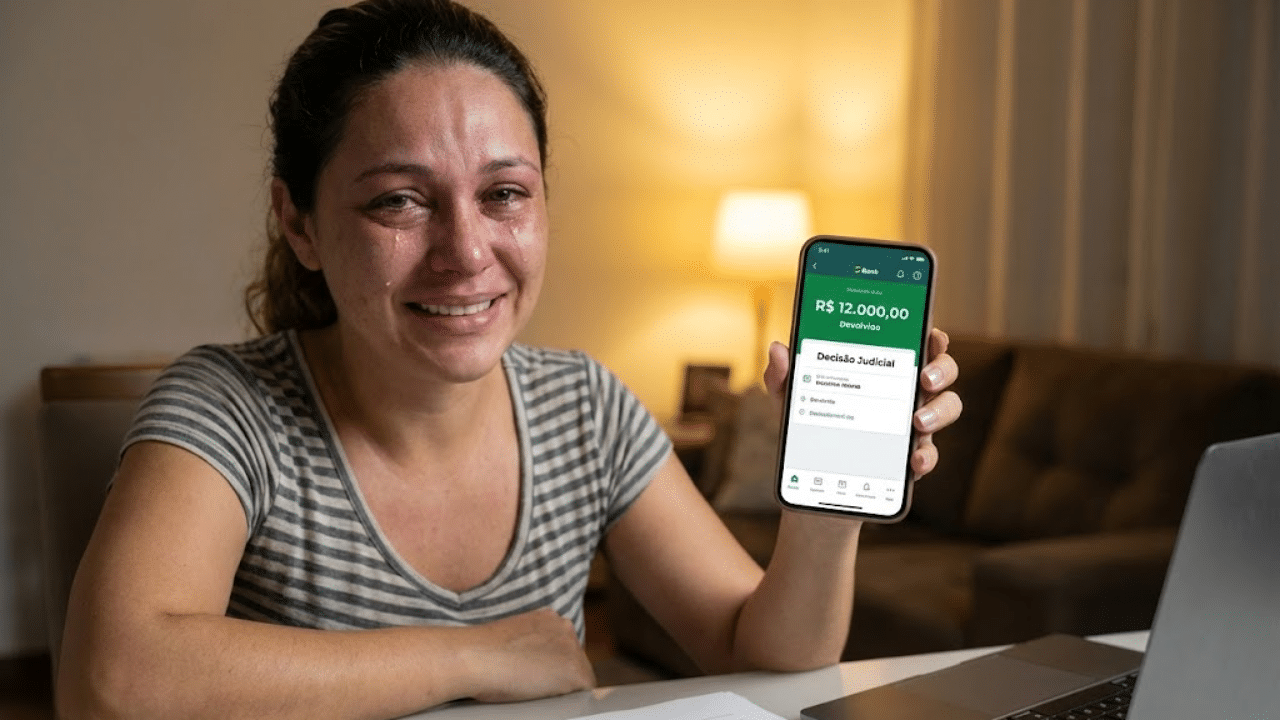

A justiça condenou uma instituição financeira a ressarcir uma cliente que transferiu R$ 12 mil incorretamente via Pix e não recebeu o suporte de segurança adequado. A decisão reforça que os bancos devem monitorar transações muito acima do padrão e agir rápido para evitar prejuízos maiores.

Como agir ao realizar uma transferência via Pix por engano?

A autora da ação digitou a chave errada e enviou o dinheiro a um desconhecido, que recusou a devolução amigável. Ao buscar ajuda imediata, o banco informou que não poderia cancelar a operação, tratando o caso apenas como erro do cliente e ignorando o valor elevado.

A instituição tentou se isentar alegando culpa exclusiva da vítima pelo erro de digitação. No entanto, a falta de um protocolo de segurança eficiente para tentar reter o valor motivou a busca pelo judiciário.

O banco é responsável quando o cliente erra a chave Pix?

O tribunal decidiu que a responsabilidade do banco existe quando o sistema falha em identificar transações atípicas. A instituição deve detectar movimentações que fogem drasticamente do perfil de consumo habitual do cliente, como um valor muito alto para uma conta desconhecida.

Não se trata de culpar o banco pelo erro de digitação, mas sim pela falha na segurança. O sistema de monitoramento errou ao autorizar uma transferência vultosa sem exigir confirmações extras ou realizar um bloqueio preventivo.

Existem ferramentas para bloquear o dinheiro nestes casos?

Embora ferramentas como o MED (Mecanismo Especial de Devolução) sejam desenhadas prioritariamente para casos de fraude, a justiça entendeu que a atipicidade da transação exigia uma cautela similar. O banco possuía meios técnicos para reter o valor preventivamente e não os utilizou.

Existem protocolos de segurança que as instituições devem seguir ao receber um alerta de operação suspeita ou equivocada de alto valor. A negligência em acionar esses mecanismos foi decisiva para a condenação.

- Bloqueio cautelar dos recursos na conta de destino para análise de segurança.

- Comunicação ágil entre as instituições financeiras para rastreio do valor.

- Análise imediata do histórico para confirmar que aquela movimentação era anormal.

A decisão judicial garante a devolução do dinheiro sempre?

O juiz ordenou a restituição dos R$ 12 mil porque houve falha na prestação do serviço de segurança, e não apenas pelo erro da cliente. A sentença destaca que a tecnologia bancária deve servir para proteger o patrimônio do correntista contra vulnerabilidades.

Este caso cria um precedente importante: o consumidor tem direito a sistemas antifraude eficientes. Se o banco tem tempo hábil e ferramentas para evitar a perda, mas se omite, ele pode ser responsabilizado.

- Dever dos bancos em manter monitoramento ativo contra movimentações suspeitas.

- Direito ao ressarcimento quando houver negligência comprovada no suporte.

- Necessidade de agir imediatamente após o erro para aumentar as chances de defesa.