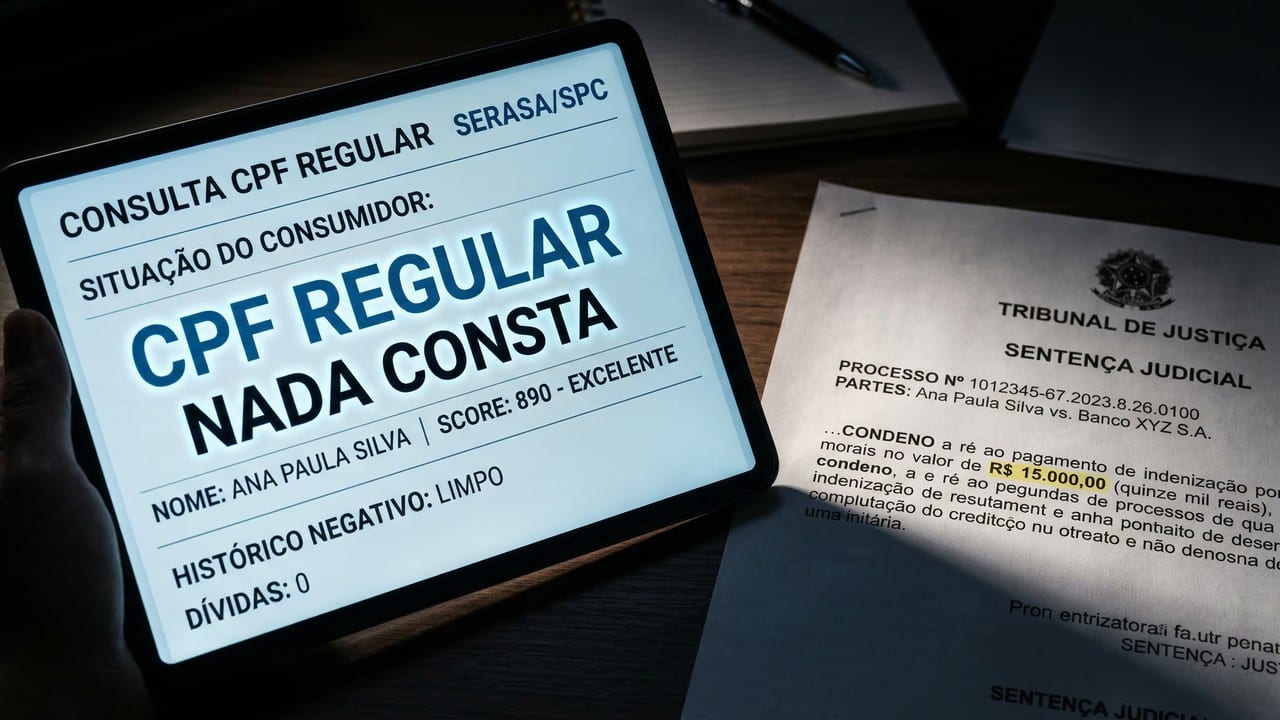

A 16ª Câmara Cível do TJPR condenou uma instituição financeira ao pagamento de R$ 15 mil em danos morais após negativar indevidamente uma cliente. Mesmo com as parcelas de um acordo judicial rigorosamente em dia, o banco manteve o CPF da consumidora nos registros de maus pagadores.

Como o erro bancário em acordos judiciais gera o direito a danos morais?

O caso surgiu de uma falha administrativa: a consumidora havia firmado acordo de parcelamento e pago todas as prestações, mas a instituição financeira não atualizou seus sistemas, mantendo seu nome nos cadastros de crédito. A negligência impediu transações e prejudicou sua imagem, justificando o pedido de danos morais.

De acordo com informações sobre a responsabilidade civil objetiva, as instituições financeiras respondem por falhas na prestação de serviços independentemente de culpa ou dolo. O erro na manutenção da negativação após o início do cumprimento do acordo é considerado um defeito no serviço, conforme previsto no Código de Defesa do Consumidor, gerando o dever automático de reparação.

O que significa o dano moral “in re ipsa” em casos de negativação?

No Direito brasileiro, a inscrição indevida em cadastros de restrição é dano moral in re ipsa, ou seja, o prejuízo é presumido, dispensando comprovação de depressão ou humilhação. Em 2026, o STJ e os Tribunais Estaduais mantêm a punição para desestimular falhas bancárias.

Veja na tabela abaixo os critérios que os tribunais utilizam para definir o valor da indenização em casos de erro de cadastro:

Quais são os direitos do consumidor ao descobrir uma negativação injusta?

Se ao consultar seu CPF em 2026 você encontrar uma restrição referente a uma dívida já quitada, renegociada ou inexistente, você possui ferramentas legais imediatas. O primeiro passo é reunir todos os comprovantes de pagamento ou o termo do acordo firmado. A lei protege o consumidor contra cadastros desatualizados, exigindo que as empresas retirem o nome do devedor em até 5 dias úteis após a quitação ou primeira parcela do acordo.

Para garantir seus direitos e pleitear danos morais, siga este protocolo:

- Documentação: Guarde prints da negativação e comprovantes de quitação.

- Reclamação Formal: Registre o erro no SAC do banco e no portal Consumidor.gov.br.

- Liminar: Através de um advogado, é possível pedir uma “tutela de urgência” para limpar o nome em poucos dias.

- Ação Judicial: Protocolar o pedido de indenização para reparar o abalo ao crédito e à honra.

Por que o valor de R$ 15.000 foi considerado adequado neste caso?

O TJPR fixou R$ 15 mil (Processo nº 0005552-34.2014.8.16.0001) devido à gravidade do erro, ocorrido após conciliação judicial. O Judiciário entende que a instituição financeira deve zelar pelo cumprimento do acordo, e manter a negativação nesse caso demonstra descaso, exigindo sanção significativa com efeito pedagógico.

Embora os valores variem entre R$ 5 mil e R$ 20 mil em situações análogas no Brasil, decisões como esta reafirmam que o consumidor não deve pagar pela má gestão de dados das grandes corporações. A proteção do nome limpo é um direito da personalidade e qualquer mancha indevida deve ser prontamente reparada financeiramente, conforme garantido pela Constituição Federal e pelo Código Civil.

Como evitar que acordos bancários terminem em negativação indevida?

Para se proteger em 2026, ao realizar qualquer acordo de parcelamento, exija sempre uma cópia do termo assinado e guarde os comprovantes de cada transferência ou boleto pago. Monitore seu CPF mensalmente através de aplicativos oficiais de birôs de crédito. Caso o banco não retire a restrição no prazo legal, a prova da sua boa-fé será o alicerce para uma futura ação de danos morais de sucesso.

Lembre-se: o sistema bancário é falho, mas a lei é clara. Manter o nome de um cliente em cadastros de inadimplentes por um débito já negociado é uma prática abusiva que gera indenização. Defender seu crédito é defender sua cidadania e garantir que as instituições financeiras operem com o respeito e a eficiência que o consumidor brasileiro merece neste ano de 2026.