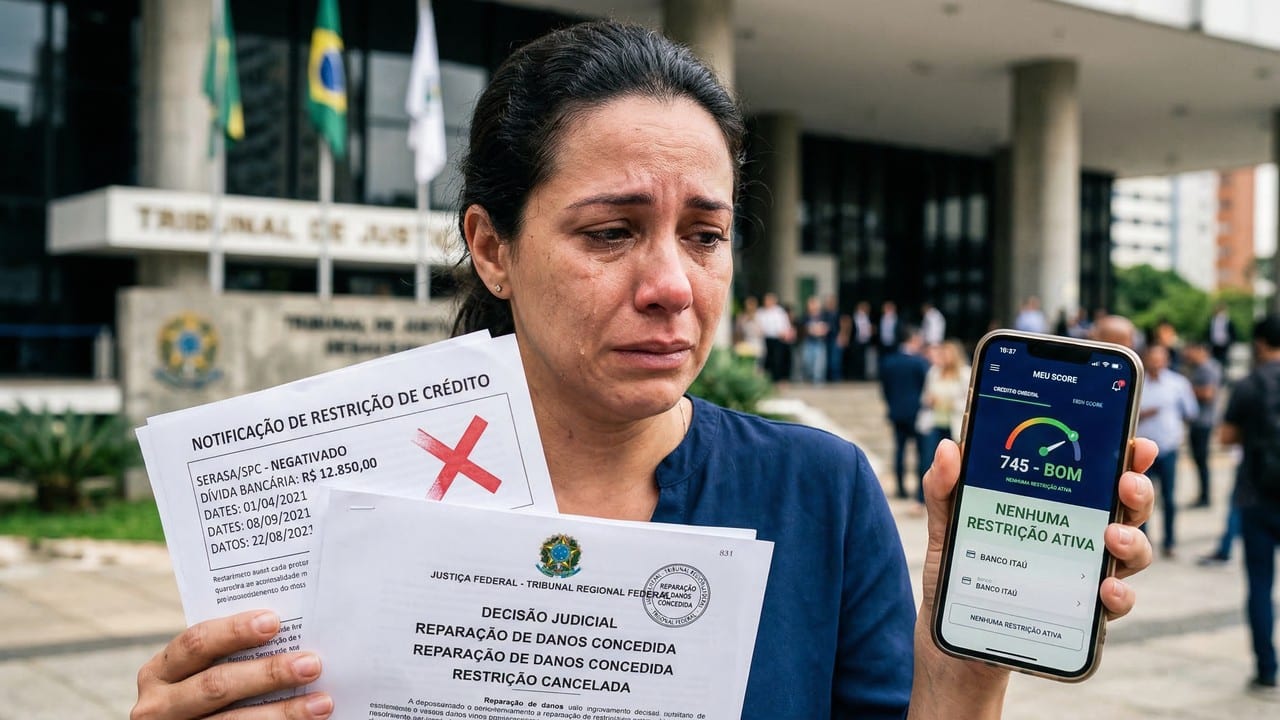

A 16ª Câmara Cível do Tribunal de Justiça do Paraná (TJPR) condenou uma instituição financeira a pagar R$ 15.000 a uma consumidora. A decisão ocorreu porque o banco manteve o nome da cliente em órgãos de proteção ao crédito após a quitação total de um acordo firmado em audiência conciliatória.

De que forma se deu o equívoco bancário neste caso?

A consumidora honrou rigorosamente todas as parcelas do parcelamento, mas a instituição não retirou o gravame de seu CPF. Essa falha administrativa impediu que a cliente realizasse novas transações financeiras e gerou abalo à sua reputação no mercado.

O caso teve uma reviravolta após o Superior Tribunal de Justiça (STJ) apontar falhas no julgamento do TJPR. O tribunal havia negado o dano moral porque a consumidora tinha outras restrições no nome. Ao reavaliar o processo, o desembargador Hélio Henrique Lopes Fernandes Lima concluiu que, se essas anotações também são contestadas como indevidas, o direito à indenização por negativação indevida continua válido.

Qual foi o entendimento jurídico sobre a restrição injusta?

O Judiciário brasileiro aplica o conceito de dano moral in re ipsa para casos de inscrições errôneas em cadastros de inadimplentes. Isso significa que o prejuízo é presumido — o consumidor não precisa provar que sofreu humilhação ou constrangimento específico, pois a própria restrição injusta ao crédito já é considerada um dano real e autônomo.

Com base no art. 14 do Código de Defesa do Consumidor (CDC), a responsabilidade das instituições financeiras é objetiva: a empresa responde pelo erro independentemente de ter agido com má-fé, bastando a comprovação de que o serviço prestado foi defeituoso e causou transtorno ao consumidor.

Quais os direitos do consumidor diante dessa falha?

Ao identificar uma inscrição injusta em seu nome, o cidadão deve agir prontamente para minimizar os danos à sua reputação financeira. O primeiro passo é reunir todos os comprovantes de pagamento ou documentos que atestem a inexistência ou quitação da dívida cobrada indevidamente.

É fundamental registrar uma queixa formal nos canais de atendimento e junto a órgãos reguladores para tentar uma solução amigável antes da via judicial. Confira a tabela comparativa de valores fixados por tribunais em situações de negativação indevida no Brasil:

Como proceder para limpar o nome e buscar reparação?

A exclusão do nome do Serasa ou SPC/Boa Vista deve ser solicitada assim que o erro for identificado. Embora a lei não determine prazo específico, o STJ entende que a baixa deve ocorrer em prazo razoável após a quitação, e a demora injustificada pode gerar nova irregularidade.

Para fortalecer seu caso na Justiça, siga estas orientações:

- Imprima o extrato da negativação contendo a data e o nome do credor.

- Guarde os protocolos de atendimento das tentativas de solução por telefone ou chat.

- Acesse o portal Consumidor.gov.br para registrar a reclamação oficial.

- Procure um especialista jurídico para ingressar com ação de reparação por danos morais.

O valor de R$ 15.000 é considerado o padrão para esses casos?

O montante fixado pelo TJPR busca equilibrar o caráter pedagógico da punição com a compensação justa à vítima. Os tribunais avaliam o tempo em que o nome ficou indevidamente restrito, a capacidade financeira da instituição e se houve negligência reiterada no atendimento às reclamações do consumidor.

A decisão reforça que os sistemas de proteção ao crédito não podem ser usados como instrumento de coação ou punição indevida contra quem já quitou suas obrigações. Casos envolvendo grandes instituições financeiras têm visibilidade especial por incentivarem o aprimoramento dos sistemas de TI bancários e da gestão de cadastros de inadimplência.