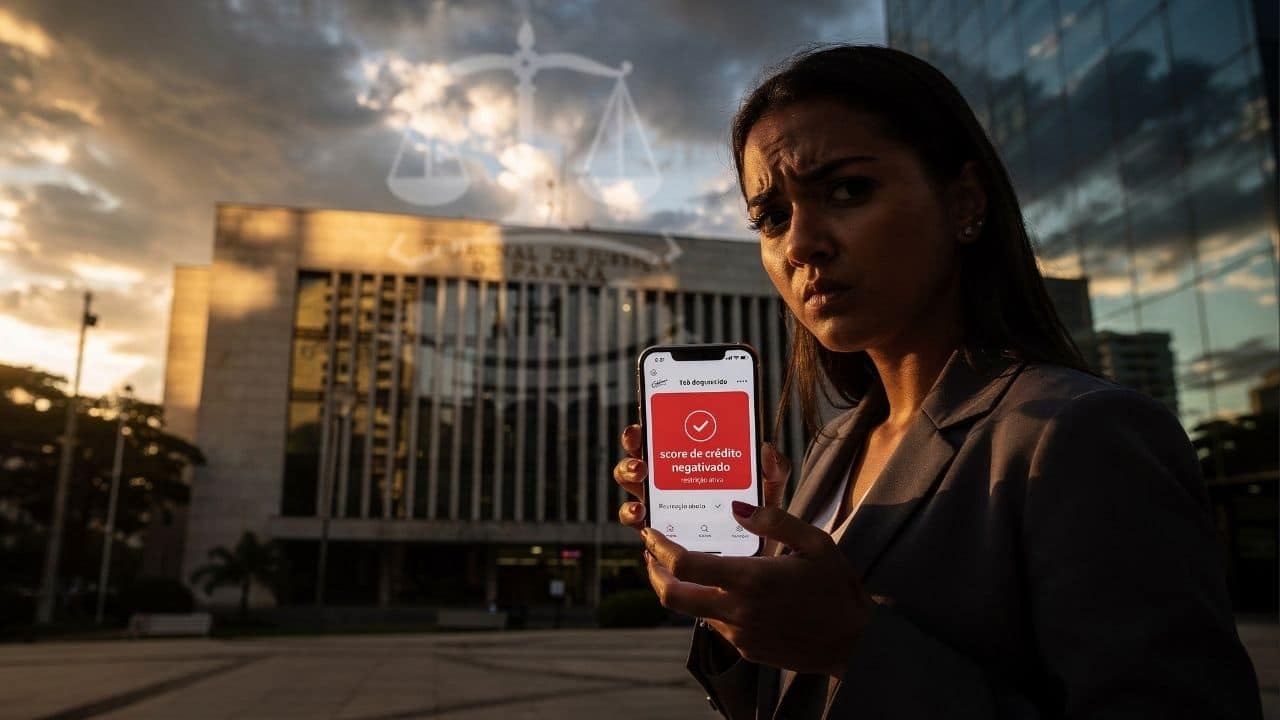

A 16ª Câmara Cível do Tribunal de Justiça do Paraná (TJPR) condenou uma instituição financeira ao pagamento de R$ 15 mil em danos morais. A decisão ocorreu após uma consumidora permanecer negativada indevidamente, mesmo tendo quitado todas as parcelas de um acordo judicial, evidenciando uma falha sistêmica do banco na atualização dos órgãos de proteção ao crédito.

Como uma falha bancária gerou a indenização de R$ 15 mil?

A cliente firmou um acordo de parcelamento em audiência de conciliação e manteve todos os pagamentos em dia. No entanto, o banco omitiu a baixa do nome da consumidora nos birôs de crédito. Embora a sentença inicial tenha negado o dano, o caso chegou ao STJ, que determinou a reanálise da omissão bancária.

O relator, desembargador Hélio Henrique Lopes Fernandes Lima, reformou a decisão ao reconhecer a boa-fé da cliente e o descaso da instituição. Em 2026, a justiça brasileira tem sido mais rigorosa com grandes corporações que não investem em automação eficiente para evitar prejuízos à reputação de seus usuários.

Quais são os fundamentos jurídicos do dano moral presumido?

A condenação baseou-se no conceito de dano moral “in re ipsa”. Segundo o entendimento pacificado do STJ, a inscrição indevida nos cadastros de inadimplentes fere a honra e a reputação do cidadão automaticamente, dispensando a prova de humilhação específica para que a indenização seja devida.

A responsabilidade do banco é considerada objetiva, baseada no risco da atividade econômica. Para entender como o Judiciário aplica essas normas em 2026, veja os principais fundamentos legais utilizados neste processo:

Como resolver um caso de negativação indevida em 2026?

Com a integração de tecnologias de IA nos birôs de crédito como Serasa e SPC, o monitoramento tornou-se mais ágil, mas os erros humanos e sistêmicos ainda persistem. Caso você identifique que seu nome continua negativado após a quitação de uma dívida, é fundamental agir rapidamente para coletar evidências.

Para proteger seu score e buscar reparação, siga estes passos fundamentais:

- Documentação: Reúna o contrato do acordo e todos os comprovantes de pagamento.

- Evidência da Falha: Emita um relatório atualizado do Serasa ou SPC que mostre a dívida ainda ativa.

- Tentativa Administrativa: Reclame no SAC ou Ouvidoria e exija a baixa em até 5 dias úteis (guarde o protocolo).

- Tutela de Urgência: No Juizado Especial Cível, peça uma liminar para retirada imediata do nome.

- Monitoramento Digital: Utilize os apps oficiais para alertas de qualquer movimentação no seu CPF.

Por que os valores das indenizações estão subindo?

O valor de R$ 15 mil reflete o caráter punitivo-pedagógico. Em 2026, o entendimento dos tribunais é de que indenizações baixas não estimulam os bancos a corrigirem suas falhas sistêmicas. O montante considera a gravidade do bloqueio de crédito e o porte financeiro da instituição, visando forçar um maior compliance bancário.

Observe a tendência de valores em jurisprudências recentes para casos similares no Brasil:

- TJPR (2024): R$ 7.000 por negativação por cheque retido indevidamente.

- TJSP (2026): R$ 15.000 por dívida mantida após sequestro relâmpago comprovado.

- TJMG (Santander): Multa milionária por negativações em massa de clientes que já haviam quitado débitos.

Qual o impacto da permanência indevida nos birôs de crédito?

A manutenção do nome no Serasa impede o financiamento de imóveis, a aquisição de veículos e até a abertura de contas correntes. Em 2026, a agilidade do sistema financeiro exige que o histórico do consumidor esteja limpo. A omissão do banco em dar baixa no sistema após o pagamento é vista como um abuso de direito que não pode ser tolerado.

Em resumo, o caso do TJPR serve como um precedente vital: o banco tem o dever exclusivo de atualizar os dados após a quitação. Se você cumpriu sua parte no acordo, o sistema deve refletir sua boa-fé imediatamente. Caso contrário, a justiça garante a compensação pelo abalo emocional e pelas restrições enfrentadas injustamente.