Uma decisão judicial recente determinou que uma instituição financeira deve ressarcir integralmente um cliente vítima de fraude digital. O tribunal entendeu que houve falha na prestação do serviço ao autorizar uma transferência de alto valor que fugia completamente do perfil de gastos do consumidor.

O banco é obrigado a devolver dinheiro de golpe do Pix?

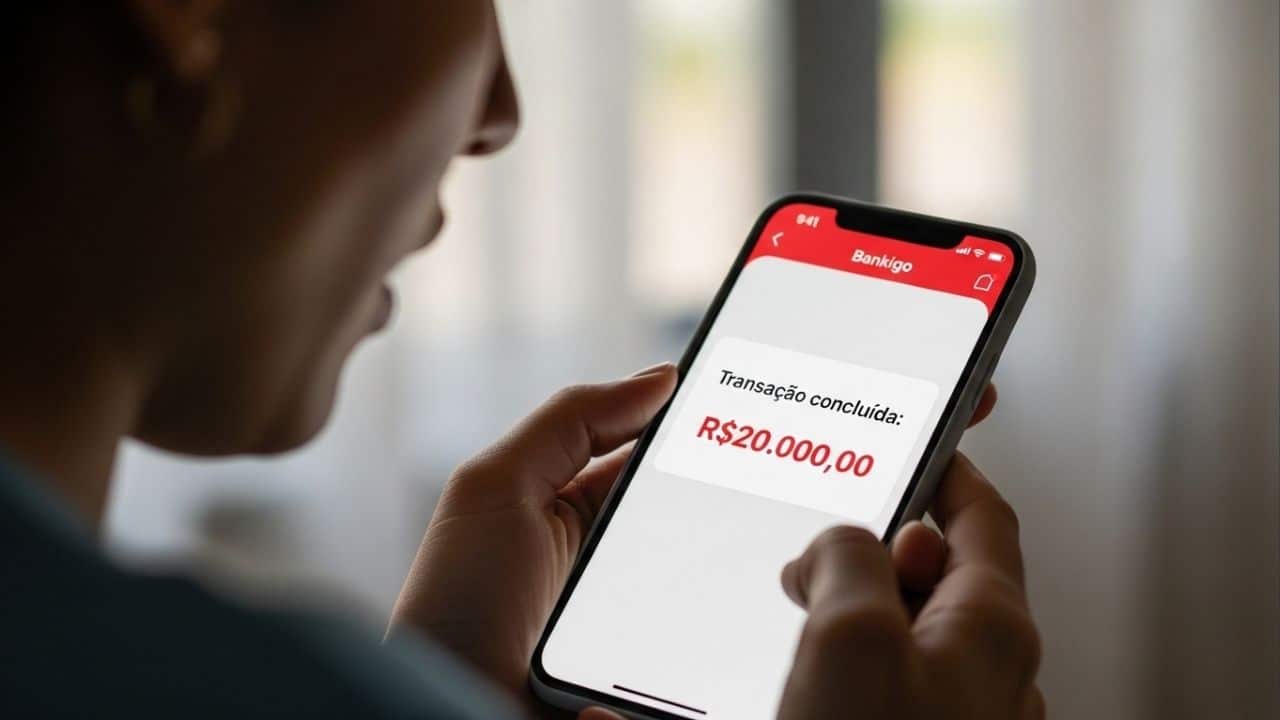

A justiça entende que sim, especialmente quando há falha de segurança. No caso julgado, o golpe ocorreu por engenharia social e o sistema aprovou R$ 20 mil instantaneamente, ignorando que o valor destoava totalmente do histórico do cliente.

A defesa alegou que a instituição deveria ter acionado o bloqueio cautelar para averiguação antes de liberar o dinheiro. A ausência desse alerta foi considerada negligência, pois facilitou a ação dos criminosos e gerou o dever de indenizar.

Como recuperar o valor transferido em um golpe?

Agir rápido é vital para aumentar as chances de bloqueio do valor e constituir provas para uma futura ação judicial. Existe uma ordem cronológica de atitudes que cria um rastro temporal a favor da vítima:

- Acione o banco em até 30 minutos para solicitar o bloqueio via Mecanismo Especial de Devolução (MED).

- Registre um Boletim de Ocorrência na Polícia Civil, detalhando a chave Pix e o nome do beneficiário.

- Abra uma reclamação no Banco Central para registrar a falha na tratativa da instituição financeira.

Quem paga o prejuízo em caso de fraude bancária?

A jurisprudência do Superior Tribunal de Justiça (STJ) define que a responsabilidade por fraudes de terceiros é da instituição financeira. O banco assume o risco do negócio e tem o dever legal de garantir a integridade do dinheiro do usuário nas plataformas digitais.

Quando as ferramentas de monitoramento falham em detectar transações atípicas, a justiça tende a condenar os bancos. O consumidor não pode arcar com o prejuízo causado pela ineficiência dos protocolos de segurança que deveriam protegê-lo.

Qual a chance de receber o dinheiro de volta na justiça?

O resultado depende de como o golpe aconteceu e se o banco falhou em identificar um padrão suspeito óbvio. Casos onde o sistema de segurança ignora movimentações estranhas têm maior probabilidade de êxito para o consumidor.

A tabela a seguir compara os cenários mais comuns nos tribunais e a probabilidade de conseguir a restituição:

| Tipo de Golpe | Falha Principal | Chance de Restituição |

|---|---|---|

| Invasão de Conta | Segurança do App | Altíssima |

| Transação Atípica | Monitoramento de Perfil | Alta |

| Falso Investimento | Validação do Cliente | Média |

Leia também: Banco Central fecha famosa corretora e FGC garante pagamento de até R$ 250 mil por CPF para quem tem saldo parado

Quais direitos protegem a vítima de fraude no banco?

A legislação brasileira possui mecanismos específicos para equilibrar a disputa entre o correntista vulnerável e o banco. Esses direitos asseguram que o cliente não fique no prejuízo quando houver falha na prestação do serviço:

- Inversão do ônus da prova: o banco é quem deve provar que não errou, e não o cliente provar a falha.

- Ressarcimento integral: o valor deve ser devolvido com juros e correção monetária desde a data do golpe.

- Responsabilidade solidária: tanto o banco de origem quanto o de destino podem ser processados pelo erro.

Se você passou por isso, junte o boletim de ocorrência e os protocolos de atendimento para buscar reparação.