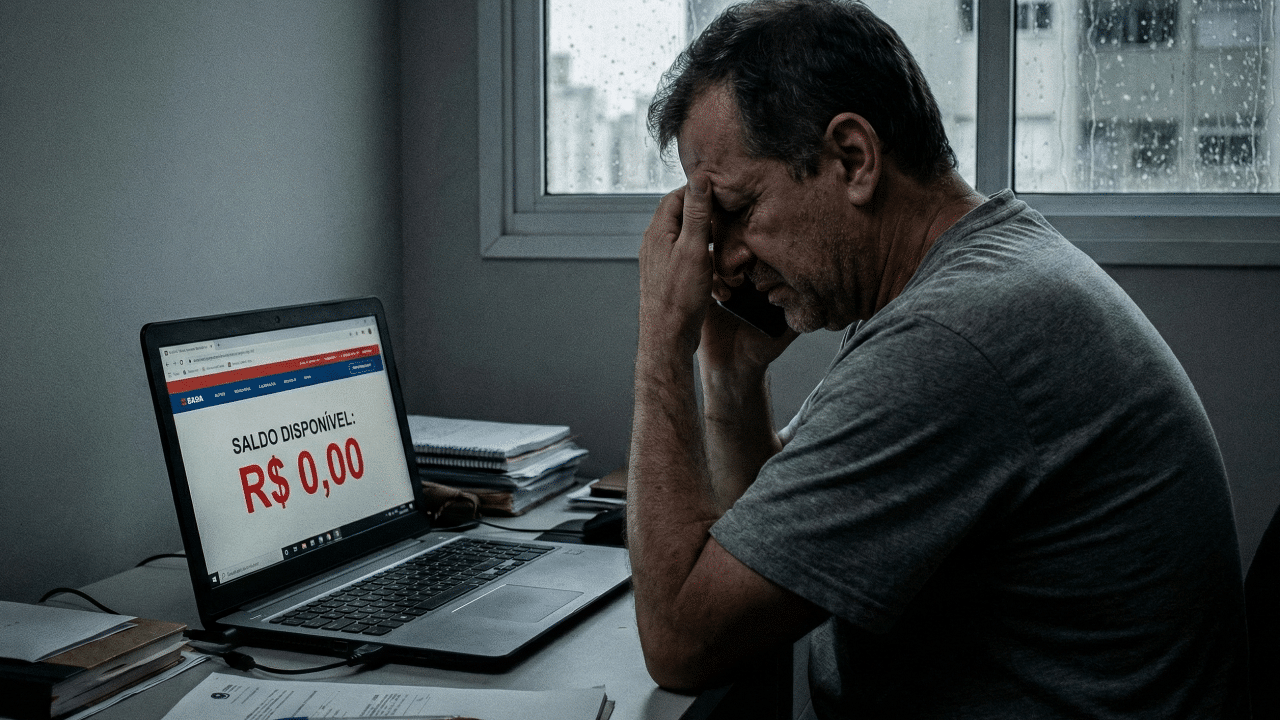

Uma decisão judicial recente obrigou uma instituição financeira a ressarcir um cliente em R$ 25 mil após ele ser vítima de um golpe de falsa central. O caso expõe a sofisticação dos criminosos e a responsabilidade dos bancos em detectar transações atípicas no perfil do usuário.

Como os golpistas conseguem usar o número oficial do banco?

Os criminosos utilizam uma técnica tecnológica chamada spoofing, que mascara a origem da ligação e faz aparecer o telefone oficial do banco no visor do celular da vítima. Com essa “máscara” digital, o consumidor atende a chamada acreditando falar com a área de segurança ou gerente de sua conta.

A abordagem envolve engenharia social apurada, onde o falso atendente confirma dados pessoais vazados (como CPF e nome da mãe) para ganhar confiança imediata. O roteiro geralmente alerta sobre uma suposta tentativa de compra, invasão de conta ou Pix suspeito, criando pânico e senso de urgência.

O banco pede transferência via Pix para cancelar compra?

Para supostamente proteger o patrimônio, o fraudador convence o cliente a realizar transferências para “contas seguras” ou fazer um Pix de teste. O argumento utilizado é que o procedimento serve para cancelar a operação suspeita, “revalidar” a chave de segurança ou blindar o saldo.

É fundamental entender que nenhum procedimento de segurança bancária exige que o dinheiro saia da sua conta. Se houver movimentação financeira solicitada pelo atendente, trata-se inequivocamente de um golpe em andamento.

Reconhecer os padrões de atuação das quadrilhas é a melhor defesa preventiva, observe os sinais de alerta listados abaixo:

- Ligação ativa: O banco liga pedindo para você realizar operações no aplicativo (bancos reais apenas bloqueiam);

- Pedido de senha: Solicitação de senhas, tokens ou códigos de autenticação via SMS;

- Música de espera: Simulação de ambiente de call center com gravações e transferências de setor para dar veracidade;

- Instalação de Apps: Pedido para baixar softwares de acesso remoto (como TeamViewer ou similares) para “varredura” de vírus.

A justiça obriga o banco a devolver o dinheiro roubado?

O Judiciário tem aplicado com frequência a Súmula 479 do Superior Tribunal de Justiça (STJ). O texto responsabiliza as instituições financeiras por danos gerados por fraudes e delitos praticados por terceiros no âmbito das operações bancárias.

No caso da recuperação dos R$ 25 mil, o magistrado entendeu que houve falha no dever de vigilância da instituição. O banco permitiu transações de alto valor, que fugiam totalmente do perfil de consumo histórico do cliente, sem acionar bloqueios preventivos eficazes.

Como distinguir o atendimento real de uma fraude?

É possível distinguir o comportamento de um funcionário bancário real dos scripts manipuladores utilizados por criminosos comparando as atitudes descritas na tabela a seguir:

| Atendimento Oficial do Banco | Ação do Golpista (Falsa Central) |

|---|---|

| Liga apenas para confirmar “Sim” ou “Não” sobre uma compra. | Liga pedindo para o cliente entrar no App e digitar a senha. |

| Jamais pede transferências para “contas temporárias”. | Pede Pix para estornar valores ou “proteger” o saldo. |

| Não pede instalação de nenhum aplicativo extra. | Induz a instalação de programas de acesso remoto. |

O que fazer imediatamente após cair no golpe?

A primeira ação deve ser o contato com o canal oficial do banco (usando outro telefone, se possível) para solicitar o Mecanismo Especial de Devolução (MED) do Pix. Esse recurso permite que a instituição recebedora bloqueie os valores na conta do golpista se acionado nos primeiros minutos.

Em paralelo, é indispensável registrar um Boletim de Ocorrência detalhando horários, valores e as contas favorecidas. Esse documento será a base probatória para uma eventual ação judicial de ressarcimento caso a via administrativa não resolva o problema.